Exclusiones en seguros de hogar: qué no cubre tu póliza y cómo evitar sorpresas

dic, 20 2025

dic, 20 2025

¿Te imaginas que tu casa se incendie por un cortocircuito y el seguro te diga que no te cubre? No es un escenario raro. Muchos hogares en Argentina firman pólizas pensando que están protegidos, pero al momento de reclamar, descubren que lo que más les importaba no está cubierto. Las exclusiones en los seguros de hogar son la parte más ignorada -y la más peligrosa- del contrato. No son trampas, pero sí son detalles que muchos no leen, entienden o asumen que no les van a afectar. Y cuando pasa, es demasiado tarde.

Qué son las exclusiones y por qué importan

Las exclusiones son las situaciones, daños o eventos que tu seguro no cubre, aunque hayas pagado la prima. No son errores ni engaños: son límites claros que la compañía define para controlar riesgos. Pero si no los conoces, te quedas sin protección cuando más la necesitas.

Imagina que una tormenta fuerte arranca el techo de tu casa. Si el seguro cubre daños por viento, estás cubierto. Pero si el techo ya estaba deteriorado por años de falta de mantenimiento, la compañía puede decir que el daño fue por negligencia, no por el clima. Eso es una exclusión por mal estado preventible. No es un rechazo arbitrario: es un criterio técnico.

Según la Superintendencia de Seguros de la Nación (SSN), el 68% de los reclamos rechazados en seguros de hogar en 2024 fueron por exclusiones no comprendidas por el asegurado. No porque la compañía sea mala, sino porque el cliente no leyó lo que firmó.

Las 7 exclusiones más comunes en seguros de hogar en Argentina

Estas son las exclusiones que aparecen en casi todas las pólizas. Si no las conoces, estás en riesgo.

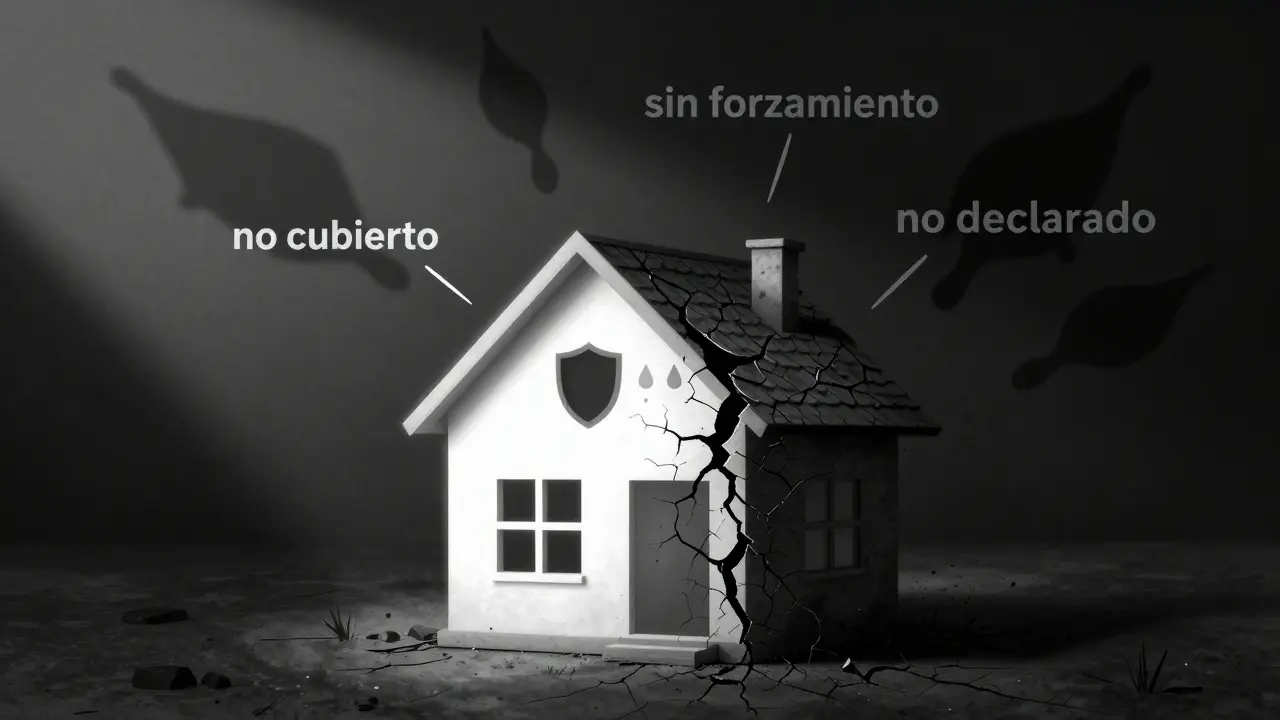

- Daños por falta de mantenimiento: Si tu cañería se rompe por estar obstruida desde hace años, o tu techo gotea porque nunca lo reparaste, no se cubre. La compañía espera que tu casa esté en condiciones razonables. No cubren el deterioro progresivo, solo los eventos súbitos.

- Robo sin signos de violencia: Si alguien entró por una ventana abierta, o por una puerta que dejaste sin cerrar, muchas pólizas no cubren el robo. Necesitas pruebas de forzamiento: ventanas rotas, cerraduras dañadas, huellas de ingreso forzado. Sin eso, el reclamo se niega.

- Daños por inundaciones o desbordes: La mayoría de las pólizas básicas no cubren inundaciones por lluvia intensa, ríos que se desbordan o drenajes colapsados. Solo si tienes una cobertura adicional (a veces llamada “riesgos hidráulicos”), estarás protegido. En zonas como el Gran Buenos Aires, esto es crítico.

- Daños por terremotos o fenómenos geológicos: A menos que hayas contratado una cobertura especial, los sismos están excluidos. En Córdoba, Mendoza o Salta, donde hay actividad sísmica, esto es una brecha de seguridad muy grande.

- Objetos de valor sin declaración: Joyas, arte, electrónicos de alta gama o colecciones solo se cubren si los declaraste en el momento de contratar. Si no lo hiciste, la compañía asume que su valor es bajo. Una cámara de video de $1.200.000 no se paga si no está en la lista de bienes declarados.

- Daños por uso comercial: Si usas tu casa como taller, oficina o alojamiento turístico (Airbnb, por ejemplo), y no lo declaraste, cualquier daño relacionado con esa actividad queda excluido. Incluso si solo recibes huéspedes un par de veces al mes.

- Daños por actos intencionales: Si tú, un familiar o alguien que vive contigo causas el daño a propósito, no hay cobertura. Esto incluye incendios provocados, vandalismo interno o daños por peleas dentro del hogar.

Qué hacer si tu seguro rechaza un reclamo por exclusión

Si te niegan un reclamo por una exclusión, no te rindas. Primero, pide el informe escrito de la negativa. La ley exige que lo hagan. Luego, revisa tu póliza con cuidado: ¿la exclusión está claramente escrita? ¿Estaba en negrita o en letra más grande? En Argentina, las exclusiones deben ser visibles y comprensibles. Si no lo son, puedes apelar.

Según la Ley 24.436 de Contratos de Seguro, las cláusulas ambiguas se interpretan a favor del asegurado. Si la compañía no explicó bien la exclusión, tienes derecho a reclamar. Guarda todos los comprobantes: fotos, recibos, peritajes, comunicaciones.

Si el reclamo sigue negado, acude a la Superintendencia de Seguros de la Nación. Ellos tienen un servicio de mediación gratuito. En 2024, el 42% de los reclamos por exclusiones mal explicadas fueron resueltos a favor del cliente tras una intervención de la SSN.

Cómo evitar exclusiones sorpresa al contratar

No basta con comparar precios. Tienes que comparar exclusiones. Aquí tienes un plan simple:

- Lee la póliza completa, no solo la hoja resumen. La hoja resumen no incluye las exclusiones en detalle.

- Pide una copia del contrato firmado. No aceptes solo un PDF o un email.

- Marca con un resaltador cada exclusión que te parezca preocupante.

- Pregunta: “¿Y si pasa esto? ¿Está cubierto?” - no te conformes con un “sí” vago. Pide ejemplos concretos.

- Si algo no está claro, no firmes. Pide que lo aclaren por escrito antes de pagar.

Una póliza barata con muchas exclusiones puede terminar costándote más que una más cara con coberturas reales. En 2023, un estudio del Centro de Estudios de Seguros de la UBA mostró que los hogares que contrataron pólizas con menos exclusiones tuvieron un 73% más de éxito en reclamos.

¿Qué coberturas adicionales vale la pena pagar?

No todas las exclusiones son malas. Algunas se pueden cubrir con extras. Aquí las más útiles:

- Cobertura por inundaciones: Especialmente en zonas bajas o cerca de ríos. Cuesta entre un 15% y 25% más, pero evita pérdidas de hasta $10 millones en daños.

- Cobertura por terremotos: Necesaria en regiones sísmicas. No es barata, pero si vives en Mendoza o Salta, es una inversión de seguridad.

- Protección para bienes de valor: Si tienes arte, joyas o equipos profesionales, decláralos. El costo extra es mínimo, y el respaldo es real.

- Cobertura por uso comercial ocasional: Si alquilas tu departamento por fines de semana, pide que lo incluyan. Muchas compañías lo permiten con un pequeño recargo.

Estas coberturas no son lujos. Son protección real. Y muchas veces, el costo extra es menor que el de una reparación urgente.

Qué hacer antes de renovar tu seguro

Renovar sin revisar es como encender el auto sin mirar el tanque. Cada año, tu casa cambia: compraste cosas nuevas, hiciste reformas, alquilaste una habitación. Tu seguro debe reflejarlo.

Antes de renovar:

- Actualiza la lista de bienes de valor.

- Verifica si hiciste obras en la casa (cambios en la estructura, instalaciones nuevas).

- Pregunta si las exclusiones se mantienen iguales.

- Revisa si hay nuevas exclusiones que no existían el año pasado.

Una póliza que fue buena en 2023 puede ser insuficiente en 2025. No asumas que lo que funcionó antes, sigue funcionando.

¿Puedo contratar un seguro de hogar si mi casa es antigua?

Sí, pero es más difícil y puede tener más exclusiones. Las compañías ven las casas antiguas como mayor riesgo, especialmente por instalaciones eléctricas o plomería desactualizadas. Algunas exigen un informe técnico de estado antes de aceptar. Otras ofrecen pólizas con coberturas limitadas. Lo mejor es buscar aseguradoras que trabajen con casas históricas o que tengan productos específicos para viviendas antiguas.

¿El seguro cubre daños por plagas como termitas o roedores?

Generalmente, no. Los daños por plagas se consideran deterioro progresivo, no un evento súbito. Si una termita daña tu piso en 6 meses, no se cubre. Pero si un roedor muerde los cables y causa un cortocircuito, sí podría cubrirse si el daño fue repentino y no por negligencia en el mantenimiento. Si vives en zona rural o con problemas frecuentes de plagas, pide una cobertura adicional.

¿Qué pasa si no declaro que alquilo mi casa por Airbnb?

Si no lo declaras y ocurre un daño relacionado con el alquiler -como un incendio causado por un huésped o un robo- el seguro puede negar el reclamo por “uso no declarado”. Además, si descubren que alquilas sin permiso, pueden cancelar tu póliza y no devolverte el dinero. En muchos casos, es más barato pagar un recargo por uso comercial que arriesgar la cobertura completa.

¿Las exclusiones son iguales en todas las aseguradoras?

No. Aunque muchas exclusiones son comunes (como el mal mantenimiento o los terremotos), cada compañía tiene sus propios términos. Una aseguradora puede excluir inundaciones, pero otra las incluye como opción. Otra puede no cubrir robos sin forzamiento, pero una más flexible sí lo hace. Comparar exclusiones es tan importante como comparar precios.

¿Puedo agregar coberturas después de contratar?

Sí, pero no siempre es fácil. Puedes solicitar modificaciones en la renovación, o en algunos casos, durante el año con un ajuste de prima. Pero si ya ocurrió un evento que te gustaría cubrir (por ejemplo, una tormenta que dejó daños), no puedes agregar cobertura después. Las exclusiones se aplican desde la firma del contrato, no desde que te das cuenta del riesgo.

Conclusión: tu casa vale más que el precio de la póliza

No se trata de gastar más. Se trata de gastar bien. Un seguro de hogar no es un gasto, es una inversión en tranquilidad. Pero esa tranquilidad solo existe si sabes qué está cubierto -y qué no lo está.

La lista de exclusiones no es un texto aburrido. Es tu mapa de protección. Si no lo lees, estás caminando con los ojos vendados. Lee, pregunta, aclara. No firmes sin entender. Porque cuando llega el momento de reclamar, no querrás decir: "No sabía que eso no estaba cubierto".

Diego Valenzuela

diciembre 21, 2025 AT 14:45La verdad es que la mayoría firma sin leer. Yo lo hice y me quemé el televisor con un cortocircuito. Me dijeron que no cubrían por "desgaste eléctrico". Como si la casa tuviera que ser de 2024 para que funcione.

Sergio Henriquez

diciembre 23, 2025 AT 00:25Yo tenía una póliza barata y cuando se me inundo el piso por la lluvia, me dijeron que no estaba cubierto... me dolió. Pero lo peor fue que no me lo habían explicado. Ahora solo contrato con cobertura hidráulica, aunque salga un poco más. Vale la pena 😅

Itzel Nuñez

diciembre 23, 2025 AT 23:17Es fundamental entender que las exclusiones no son cláusulas abusivas, sino límites contractuales definidos por la actuarialidad. La ley exige transparencia, pero la responsabilidad del asegurado de comprender lo firmado es ineludible.

Susana Karg

diciembre 24, 2025 AT 19:54¿Sabes qué es lo más triste? Que la gente sigue pensando que el seguro es un regalo. No. Es un contrato. Y si no lees el contrato, no puedes quejarte cuando te lo aplican. Yo leí la mía palabra por palabra, con diccionario, porque no confío en los vendedores que dicen "esto lo cubre todo". ¡Qué ingenuos! Si tu casa tiene más de 30 años y no hiciste una inspección técnica, no tienes derecho a quejarte. La negligencia no es un riesgo cubierto, es una decisión tuya. Y si alquilas por Airbnb sin declararlo, no es un "error", es fraude. Y si tu techo gotea desde 2019, no es un "accidente", es una falla de mantenimiento. La vida no es un cuento de hadas, y tampoco lo es tu seguro.

Luis Gerardo Pérez Villaseñor

diciembre 25, 2025 AT 05:29Este artículo es una guía esencial para cualquier propietario en Latinoamérica. La falta de educación financiera en seguros es alarmante. Recomiendo encarecidamente a todos los lectores que impriman este texto, lo lean en familia, y lo guarden como documento de referencia. La prevención no es opcional; es un deber moral hacia uno mismo y los suyos.

José Pérez Pérez

diciembre 26, 2025 AT 06:51Me encanta cómo explicaste lo de las exclusiones. Pero ojo: en la ley 24.436, el artículo 12 dice que las cláusulas deben estar en letra legible y destacada. Si no lo están, se consideran nulas. Muchos no lo saben y se rinden. No te rindas. Pide el contrato original y compáralo con la hoja resumen. Si hay diferencias, es un problema.

Betina Lemos

diciembre 27, 2025 AT 05:27Yo no leí mi póliza hasta que me rechazaron el reclamo por robo sin forzamiento. Me dieron ganas de llorar. Ahora siempre pido el contrato en papel. Y si no me lo dan, no firmo. Punto.

Mario Martinez

diciembre 28, 2025 AT 10:32¿En serio alguien todavía cree que el seguro es un pase mágico? Hijo, tu casa no es un castillo de Disney. Si tu techo huele a moho desde el 2018, no es un "incidente", es una bomba de tiempo que tú mismo armaste. Y si alquilas por Airbnb sin decir nada, no eres emprendedor, eres un estafador disfrazado de "inversor de tiempo libre". Las compañías no son malas, son inteligentes. Tú eres el que no lee. Y ahora te quejas. Qué drama.

maria virginia prata

diciembre 29, 2025 AT 08:41Yo tuve un incendio por un cargador viejo... y me dijeron que no cubrían porque "no era un artefacto certificado". ¡¡¡Y era un cargador de celular!!! Me sentí como si me hubieran robado el alma. Ahora lloro cada vez que veo un enchufe. La vida es cruel.

pía morice

diciembre 31, 2025 AT 08:38Señores, es imperativo que se tome en cuenta que la normativa vigente -específicamente, la Ley 24.436- establece, en su artículo 14, que las exclusiones deben ser claramente visibles, legibles y comprensibles para el consumidor promedio. En muchos casos, las aseguradoras incurren en prácticas abusivas mediante el uso de lenguaje técnico denso o la ocultación de cláusulas en anexos no firmados. Recomiendo encarecidamente a todo lector que, ante cualquier duda, solicite una copia certificada del contrato firmado, y que, en caso de discrepancia, presente una reclamación formal ante la SSN, con copia a la Defensoría del Consumidor.

Mario Pinos

enero 2, 2026 AT 00:20Esto me cambió la vida. Yo pensaba que mi seguro era como el Netflix: pagas y te dejan ver todo. Pero no. Es como un mapa del tesoro... y yo no sabía que había que leerlo. Ahora reviso todo antes de firmar. Y sí, ya pedí la cobertura de inundaciones. No quiero volver a vivir eso. Gracias por este post. Realmente, gracias.

Javier Fernandez carmona

enero 2, 2026 AT 23:26Si no sabes qué cubre tu seguro, preguntá. No te avergüences. Yo le pregunté a mi agente: "¿Y si se me cae el techo por la lluvia?" y me dijo: "Si es por el techo viejo, no. Si es por un rayo, sí." Así de simple. Ahora tengo un listado de preguntas que hago antes de firmar. Es como ir al médico: no te vas sin saber qué te están recetando.

Carlos Manuel Bedoya

enero 4, 2026 AT 21:24El problema no es el seguro. El problema es la cultura de la irresponsabilidad. La gente espera que todo se arregle solo. Si tu casa está en ruinas, no es culpa del seguro. Es culpa tuya. Y si alquilas sin autorización, no mereces protección. El mundo no te debe nada. Lee el contrato. O no reclames después.

MARINA CASTAÑEDA

enero 5, 2026 AT 12:08Acabo de renovar mi seguro y le pedí al agente que me explicara cada exclusión con ejemplos. Me dio uno real: una vecina perdió su piano porque no lo había declarado. Valía $800k. Nada. Yo ya declaré mis libros raros, mi cámara y mi lavadora. Porque si no, ¿para qué pago? Gracias por este post. Lo guardé.