Tiempo de resolución de reclamos en seguros inmobiliarios en Argentina

ene, 31 2026

ene, 31 2026

Si tu casa sufrió daños por una inundación, un incendio o un robo, y ya presentaste tu reclamo al seguro inmobiliario, sabes que el peor momento no es el daño en sí, sino esperar. En Argentina, el tiempo de resolución de reclamos inmobiliarios puede variar de unos pocos días a más de seis meses. No es casualidad. Hay reglas, trampas y pasos que pocos conocen, y que pueden decidir si recibes tu dinero o te quedas con la casa rota y el bolsillo vacío.

¿Cuánto tarda realmente un seguro inmobiliario en pagar en Argentina?

La ley no fija un plazo exacto, pero la Superintendencia de Seguros de la Nación (SSN) exige que las compañías respondan dentro de los 30 días hábiles desde que reciben todos los documentos. Eso suena claro, ¿no? Pero en la práctica, muchos aseguradores usan trucos para alargar el proceso. Te piden un certificado adicional, dicen que faltan fotos, que el perito no se presentó, que hay una "inconsistencia" en tu declaración. Todo eso es legal… hasta que se vuelve abuso.

En Mendoza, donde los granizos destruyen techos cada primavera, vi casos de familias que esperaron 112 días para recibir una primera oferta. En Buenos Aires, un vecino tuvo que recurrir a la SSN después de 7 meses sin respuesta. No es raro. El promedio real de resolución, según datos de la SSN de 2025, es de 48 días hábiles. Pero el 37% de los reclamos tardan más de 90 días. Y el 12% no se resuelven en menos de 6 meses.

¿Qué te retrasa el proceso?

No es solo la mala voluntad. Hay tres causas reales que alargan los tiempos:

- Documentación incompleta o mal presentada. Muchos asegurados envían fotos borrosas, sin fechas, o sin el número de póliza. Algunos ni siquiera saben que necesitan el certificado de daños emitido por el municipio o una constancia de la policía en caso de robo.

- Peritos sobrecargados. Las aseguradoras contratan a peritos independientes, pero en épocas de desastres naturales -como las inundaciones en Santa Fe o los incendios en Córdoba- hay cientos de reclamos a la vez. Un perito puede tener 80 inspecciones pendientes. No es malicia, es saturación.

- Cláusulas de exclusión mal explicadas. Si tu póliza no cubre daños por falta de mantenimiento -como una tubería rota por no limpiar las cañerías- y lo descubres cuando ya presentaste el reclamo, el seguro lo rechaza. Y ahí empieza la batalla.

En 2024, el 41% de los reclamos rechazados en seguros inmobiliarios fueron por "falta de cubrimiento" que el asegurado no entendía. No porque fuera engañoso, sino porque nadie le explicó el contrato en términos claros.

Qué incluye un reclamo inmobiliario válido

No basta con decir "me rompieron la casa". Tienes que demostrarlo. Un reclamo completo necesita:

- El número de póliza y la fecha de vencimiento

- Fotos y videos con fecha y hora activadas (no solo capturas de WhatsApp)

- Un informe técnico de daños (de un arquitecto o ingeniero, si es posible)

- Facturas o presupuestos de reparación (aunque no las pagues ahora)

- Documentos legales: escritura de la propiedad, DNI, y en caso de robo, el parte policial

Una familia en La Plata presentó su reclamo con 12 fotos de paredes agrietadas… pero ninguna de la cocina, donde se rompió el piso y se dañó la instalación eléctrica. El seguro les pagó solo el 60% porque no demostraron el alcance total. No fue un error de la compañía: fue un error de ellos por no entender qué se considera "daño cubierto".

Cómo acelerar tu reclamo (y evitar que te engañen)

Si quieres que tu reclamo se resuelva rápido, no esperes a que te llamen. Actúa:

- Envía todo por correo certificado o portal de la aseguradora. Nunca por WhatsApp. Guarda el comprobante de envío. Si lo envías por email, usa el mismo correo con el que firmaste la póliza.

- Pide una constancia de recepción. La aseguradora debe darte un número de reclamo en 48 horas. Si no lo tienes, llama al servicio al cliente y exige que lo registren.

- Controla cada paso. Al tercer día sin respuesta, llama. Al quinto, envía un mensaje por escrito. Al séptimo, envía un correo con copia a la SSN.

- No aceptes la primera oferta sin revisarla. Muchas veces ofrecen menos de lo que realmente cuesta reparar. Pide un segundo presupuesto independiente. Si la diferencia es mayor al 15%, puedes exigir una nueva evaluación.

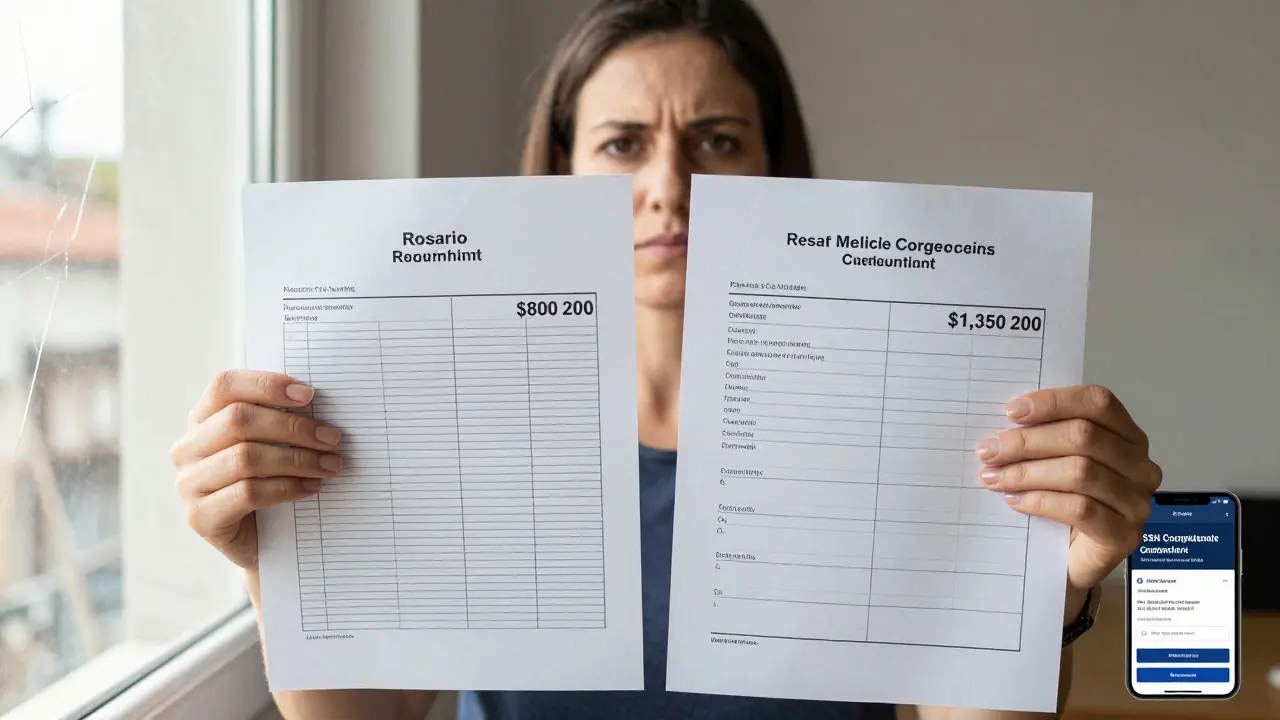

Una mujer en Rosario recibió una oferta de $800.000 para reparar su techo, pero el presupuesto de un albañil certificado era de $1.350.000. Ella insistió, presentó el documento y logró que la aseguradora aumentara el pago. No fue un caso raro: el 29% de los reclamos que se revisan con un segundo presupuesto terminan con un pago mayor.

Qué hacer si te retrasan más de 90 días

Si pasan 90 días hábiles y no tienes respuesta, tienes derecho a reclamar formalmente. No es una amenaza: es un derecho.

La Superintendencia de Seguros de la Nación tiene un sistema de reclamos online. Solo necesitas:

- El número de póliza

- El número de reclamo

- La fecha de presentación

- Una copia de tu correspondencia con la aseguradora

Ellos tienen 15 días para responder y obligar a la compañía a actuar. En 2025, el 83% de los reclamos ante la SSN se resolvieron a favor del asegurado dentro de los 30 días siguientes. No es magia: es ley.

Y si la aseguradora sigue negándose, puedes ir a la Justicia. Pero no es necesario. La mayoría se resuelve antes. Lo que sí es necesario: no dejar pasar el tiempo. En Argentina, los reclamos por seguros inmobiliarios tienen un plazo de 2 años para ser presentados. Si esperas 18 meses, ya perdiste 6 meses de tu ventaja.

Lo que nadie te dice: los seguros más rápidos en 2026

No todos los seguros inmobiliarios son iguales. Algunas compañías tienen sistemas automatizados que validan reclamos en 72 horas. En 2025, un estudio de la Universidad de Buenos Aires comparó 12 aseguradoras. Los resultados fueron claros:

| Compañía | Plazo promedio (días hábiles) | Porcentaje de reclamos resueltos en menos de 30 días |

|---|---|---|

| Seguros La Nación | 24 | 78% |

| Mapfre | 31 | 69% |

| Chubb | 38 | 57% |

| La Caja | 52 | 34% |

| Liberty Seguros | 61 | 21% |

Si estás por contratar un seguro, pregunta: "¿Cuál es su tiempo promedio de resolución de reclamos?". Si te responden con una sonrisa y dicen "depende de cada caso", camina. Esa es la respuesta de quien no quiere ser transparente.

Lo que sí puedes controlar

El tiempo de resolución no es un misterio. Es una carrera de obstáculos. Y tú puedes prepararte para ganarla.

Guarda siempre una copia de tu póliza. No la dejes en el cajón. Ten un archivo digital con todas las fotos de tu casa, las facturas de reparaciones anteriores, y los números de contacto de tu aseguradora. Hazlo hoy, no cuando ocurra algo.

Y si ya presentaste un reclamo: no te quedes callado. Llama cada semana. Pide actualizaciones por escrito. Si te dicen "ya está en proceso", pregunta: "¿En qué etapa? ¿Quién lo maneja?". Esa simple pregunta cambia todo. Porque cuando saben que estás vigilando, actúan más rápido.

En Argentina, el seguro inmobiliario no es un regalo. Es un contrato. Y como todo contrato, se cumple cuando lo defiendes.

¿Cuál es el plazo legal para que una aseguradora responda un reclamo inmobiliario en Argentina?

La Superintendencia de Seguros de la Nación (SSN) exige que las aseguradoras respondan dentro de los 30 días hábiles desde que reciben todos los documentos completos. Si no lo hacen, puedes reclamar formalmente ante la SSN, y ellos obligan a la compañía a actuar.

¿Qué pasa si mi reclamo es rechazado por "falta de mantenimiento"?

Si el daño se debe a negligencia, como una tubería que se rompió por no limpiarla en años, el seguro puede rechazarlo. Pero eso debe estar claramente escrito en tu póliza. Si no lo leíste o te lo explicaron mal, puedes apelar. Muchos rechazos por este motivo se revierten si presentas pruebas de que hiciste mantenimiento regular.

¿Puedo contratar un perito independiente si no confío en el de la aseguradora?

Sí, y es una buena idea. Si tu perito y el de la aseguradora dan valores muy distintos, la compañía debe aceptar un tercer perito, a costa de ellos. Esto es un derecho que pocos usan, pero que puede aumentar tu indemnización hasta un 40%.

¿Cuánto tiempo tengo para presentar un reclamo después de un daño?

Tienes 2 años desde la fecha del siniestro para presentar el reclamo. Pasado ese plazo, pierdes el derecho a recibir indemnización. No esperes a que te llamen: actúa pronto.

¿Las aseguradoras pagan en efectivo o en reparaciones?

Pueden hacerlo de ambas formas. Pero tú tienes derecho a elegir: recibir el dinero y reparar tú mismo, o que ellos contraten los trabajos. Si eliges el dinero, asegúrate de que el monto cubra el costo real. Si eligen reparar, exige que usen materiales de igual calidad a los originales.

Qué hacer después

Si ya tienes un reclamo pendiente, revisa tu carpeta de documentos. ¿Tienes el número de reclamo? ¿La última comunicación de la aseguradora? Si no, hazlo hoy. Si no lo tienes, llama. No esperes a que te llamen ellos.

Y si estás pensando en contratar un seguro inmobiliario, no elijas por el precio más bajo. Elige por la transparencia. Pregunta por tiempos de resolución. Pide referencias. Habla con vecinos que ya tuvieron un siniestro. Eso te dará más certeza que cualquier folleto.

En Argentina, el seguro inmobiliario no te protege de los daños. Te protege de la impotencia. Y la impotencia se gana con información, no con suerte.

gustavo fernandez

febrero 1, 2026 AT 18:55¡ESTO ES LO QUE NECESITABAMOS! 🙌 Ya tenía un reclamo pendiente desde hace 4 meses y no sabía por dónde empezar. Ahora voy a mandar todo por correo certificado y copia a la SSN. Gracias por el mapa de batalla, hermano.

jerwin enriquez

febrero 2, 2026 AT 17:59La exposición que usted presenta, si bien estructurada y aparentemente rigurosa, descuida el marco jurídico sustancial que regula la relación de consumo en seguros, conforme al artículo 42 de la Constitución Nacional y la Ley 24.240. La SSN, en su función reguladora, no posee facultades ejecutivas plenas, lo que genera un vacío de coercibilidad que permite a las aseguradoras dilatar intencionalmente la resolución de los siniestros. Este fenómeno no es casual, sino sistémico.

Leidy Liliana Amaya Tulcan

febrero 3, 2026 AT 23:59Me encanta cómo lo explicaste, como si fuera una carta de un amigo que ya pasó por eso. Yo viví una inundación en Medellín y lo peor no fue el agua… fue la sensación de que nadie te escuchaba. Gracias por recordarnos que tenemos derecho a exigir.

susana rivera rojas

febrero 4, 2026 AT 07:40ayyy q bueno q hay un post q no es un meme de gatitos… pero ojo, si no pones la foto con fecha y hora, tu reclamo se va al carajo. Y no, no sirve el screenshot de whatsapp, mi tía lo intentó y le dijeron que era "una imagen de internet". 😅

gaby utrilla

febrero 4, 2026 AT 09:40Esto es vida real. Yo no sabía que necesitaba el certificado del municipio. Lo mandé sin eso y me lo rechazaron. Ahora lo tengo guardado en la nube. Nunca más sin copias.

Sabrina Zuñiga

febrero 5, 2026 AT 18:46¡Sí! Yo lo hice así y me pagaron en 38 días. Lo único que hice fue llamar cada 5 días y mandar un mensaje por el portal. No más espera pasiva. 🙌

Victor Hugo Estupiñan Parra

febrero 6, 2026 AT 11:52El sistema está diseñado para que te canses antes que ellos. Pero tú no te rindas. Si te dicen que falta algo, pídelo por escrito. Si te dicen que no hay peritos, pregunta quién los contrata. Eso los pone en jaque. No es magia, es estrategia.

Alejandro Hirata

febrero 7, 2026 AT 02:43En Argentina no hay justicia, solo trampas. Las aseguradoras son como los políticos: te prometen el cielo y te dan un puñado de polvo. Pero al menos ahora sabemos cómo golpearlos. ¡Vamos a joderlos hasta que paguen!

Brian Triminio

febrero 7, 2026 AT 14:59Esto es lo que todo latinoamericano necesita leer. No es solo sobre seguros, es sobre cómo defender tus derechos en un sistema que quiere que te callés. Gracias por no dejarte vencer. Yo lo voy a compartir con mi hermana en Honduras.

Julia Pérez

febrero 9, 2026 AT 13:03la verdad es que si no te metes no te pagan, y si te metes te dicen que sos pesada… pero mejor pesada que pobre jaja

Ricardo Cedeño Ledezma

febrero 11, 2026 AT 03:28Esto me recordó cuando viví en Barcelona y tuve que reclamar por un daño en mi alquiler… allá te responden en 48 horas con un PDF firmado digitalmente. Aquí te piden un certificado de un ingeniero que vive en Tucumán y tiene 300 casos pendientes. La diferencia es cultural: aquí el sistema te desgasta, allá te protege. No es casualidad.

JENYFER VARGAS

febrero 11, 2026 AT 11:30Guarda siempre el número de reclamo. Si no lo tienes, empiezas de cero. Yo lo olvidé y perdí 3 semanas. No hagas lo mismo.

lourdes diaz

febrero 12, 2026 AT 10:37¡OH DIOS MÍO! Mi hermano tuvo un incendio en su departamento en CDMX y la aseguradora le dijo que era "daño por negligencia" porque no tenía un detector de humo. ¡Pero su departamento tenía 40 años y el detector no era obligatorio! Lo rechazaron por una cláusula que ni siquiera estaba en el contrato original. Lloré por él. ¿Cuántas familias más están sufriendo esto en silencio? No es solo un reclamo, es una injusticia sistémica. ¡Necesitamos una revolución de los asegurados!

gustavo fernandez

febrero 13, 2026 AT 11:04¡Exacto! Yo le mandé el mismo mensaje a la aseguradora: "¿Dónde está escrito eso en la póliza?". Se callaron. Al día siguiente me llamaron para arreglarlo. ¡La palabra escrita es tu arma!