Sensibilidad de tasa y cuota: análisis de estrés en finanzas personales y empresariales

dic, 19 2025

dic, 19 2025

¿Alguna vez te has preguntado qué pasa con tu préstamo hipotecario si los intereses suben un 2%? O si tu empresa tiene un crédito a plazo fijo y el Banco Central sube las tasas de interés de golpe? No se trata solo de pagar más cada mes. Se trata de si puedes seguir pagando. Eso es lo que mide el análisis de estrés en sensibilidad de tasa y cuota: cuánto puedes aguantar antes de romper.

Qué es la sensibilidad de tasa y por qué importa

La sensibilidad de tasa es cómo responde tu pago mensual cuando cambia la tasa de interés. No es lo mismo en un préstamo a tasa fija que en uno a tasa variable. En Argentina, donde las tasas de interés han fluctuado entre el 30% y el 120% en los últimos cinco años, esto no es teoría. Es vida real.

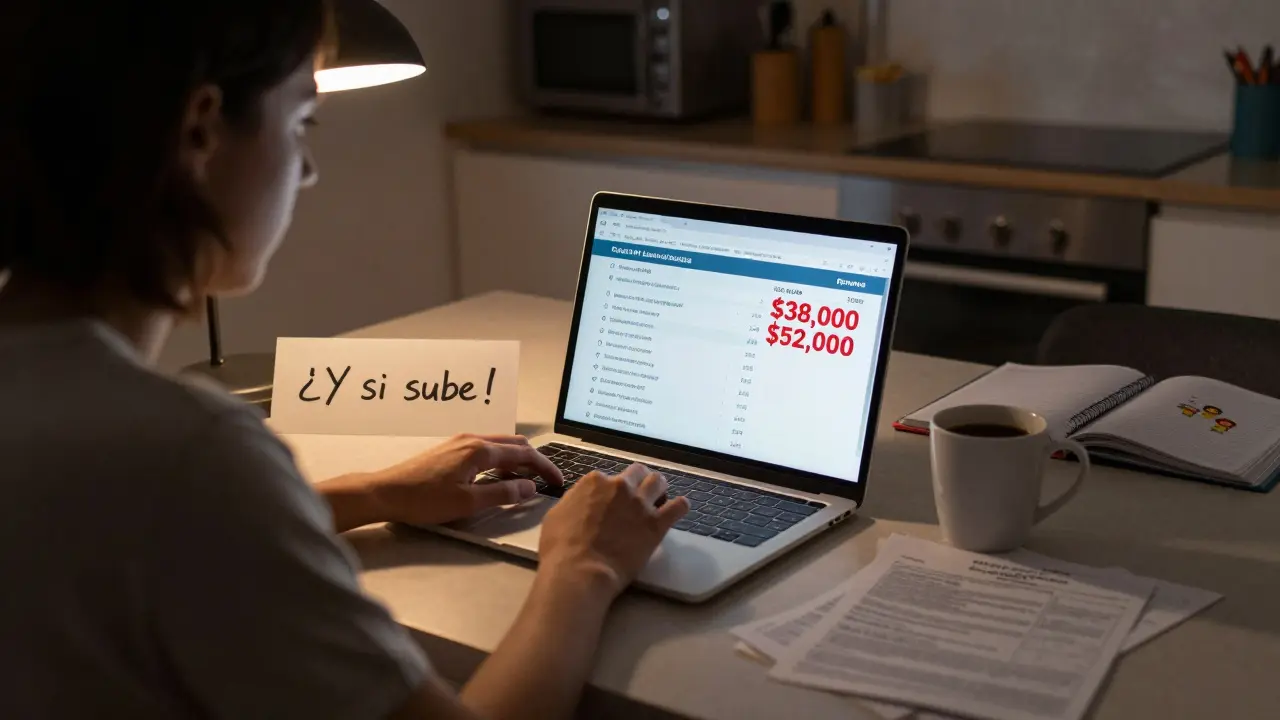

Imagina que tenés un préstamo de 2 millones de pesos a 10 años, con tasa variable vinculada al CER. Si la tasa sube de 45% a 65% anual, tu cuota mensual puede saltar de $38.000 a $52.000. Eso es un 37% más. Sin aviso. Sin margen. Mucha gente piensa que su presupuesto tiene "aire". Pero cuando la tasa se dispara, ese aire desaparece en días.

La sensibilidad no se mide en porcentajes abstractos. Se mide en pesos. En cuánto te quedás sin comer. En cuánto tenés que recortar de la luz, el gas, el colegio. Por eso, cualquier persona con deuda debe saber: ¿cuánto puede subir la tasa antes de que mi cuota me aplaste?

La sensibilidad de cuota: el otro lado de la moneda

La sensibilidad de cuota es lo mismo, pero desde el lado del pago fijo. Si tu cuota no cambia, pero la inflación sí, ¿qué pasa? En Argentina, donde la inflación anual superó el 300% en 2023, una cuota que parecía manejable en 2022 puede volverse ridícula en 2025.

Por ejemplo: un préstamo de $500.000 con cuota fija de $15.000 mensuales en 2022. En 2023, con inflación del 200%, esos $15.000 valen la tercera parte. Pero tu sueldo también subió… o no. Si tu ingreso no sigue el ritmo de la inflación, tu cuota se vuelve más pesada en términos reales. Eso es sensibilidad de cuota: la pérdida de poder adquisitivo detrás de un pago que parece estable.

Este tipo de riesgo no aparece en los contratos. Nadie te avisa que tu cuota "fija" puede ser más cara que un auto usado en dos años. Pero si no lo calculás, estás caminando con los ojos vendados.

Cómo hacer un análisis de estrés simple (sin Excel)

No necesitás un modelo financiero complejo. Solo necesitás tres cosas: tu deuda actual, tu tasa actual y tu capacidad de pago.

- Calculá cuánto pagás hoy. Por ejemplo: $40.000 mensuales.

- Suponé que la tasa sube un 20%. ¿Cuánto pagás ahora? Usá una calculadora de préstamos en línea o pedí ayuda a tu banco. Si sube a $48.000, ese es tu primer punto de estrés.

- Suponé que tu ingreso baja un 15%. ¿Cuánto te queda después de pagar? Si te quedan menos de $10.000 para todo lo demás, estás en zona roja.

Esto no es predicción. Es escenario. Es preguntarte: "¿Qué pasa si...?". Y la respuesta no puede ser "espero que no pase". Tiene que ser "tengo un plan".

En Mendoza, donde muchos trabajan en vitivinícolas o turismo, los ingresos son estacionales. Si tu cuota no se adapta a eso, un mes de baja venta puede llevarte al colapso. Por eso, el análisis de estrés no es solo para empresas. Es para cualquier persona que tenga una deuda.

Qué dicen los bancos y qué no te dicen

Los bancos te muestran el escenario "ideal". Tasa baja, inflación controlada, sueldo creciendo. Nunca te muestran el escenario "real". En Argentina, el escenario real es: tasa volátil, inflación alta, empleo inestable.

Te dicen que tu capacidad de endeudamiento es del 30% de tus ingresos. Pero si tus ingresos bajan un 20% y la tasa sube un 25%, tu cuota pasa del 30% al 50%. Y ahí ya no te prestan más. Ya no te dejan vivir.

Lo que no te dicen: el análisis de estrés no es un trámite. Es una herramienta de supervivencia. Si no lo hacés vos, alguien lo hará por vos… y te va a quitar tu casa, tu auto, tu negocio.

Qué hacer cuando el análisis te da malas noticias

Si tu análisis de estrés te muestra que no aguantás una suba del 15% en la tasa, no te asustes. Lo importante no es el resultado. Lo importante es lo que hacés después.

- Renegociar: Pedí un plazo más largo. Aunque pagues más en total, tu cuota baja. En Argentina, muchos bancos aceptan reestructuraciones si demostrás que estás en riesgo, no en mora.

- Convertir a tasa fija: Si podés pagar un poco más ahora, asegurá tu cuota. En 2024, muchos clientes que convirtieron su tasa variable a fija en el 50% anual, hoy pagan menos que los que siguieron con variable en el 90%.

- Crear un fondo de emergencia: No necesitás $100.000. Necesitás $15.000-$20.000 para cubrir 2 cuotas. Eso te da tiempo para reaccionar.

- Reducir gastos no esenciales: Si tu cuota es tu mayor gasto, el resto debe ser más liviano. Menos delivery, menos suscripciones, menos compras por impulso. Esas son las áreas donde podés ganar margen.

No se trata de vivir con escasez. Se trata de vivir con conciencia. El análisis de estrés no es un castigo. Es un mapa. Te muestra dónde están las minas. Y te da la oportunidad de desactivarlas antes de que exploten.

El error más común: confundir estabilidad con seguridad

La mayoría cree que si su cuota no cambia, está a salvo. Pero en Argentina, la estabilidad nominal no es seguridad real. Una cuota fija en pesos puede ser más riesgosa que una variable si la inflación se dispara.

En 2023, una persona con un préstamo fijo de $20.000 mensuales pensaba que estaba protegida. Pero con inflación del 300%, esos $20.000 equivalían a lo que costaba una caja de leche en 2020. Su cuota era fija… pero su poder de compra se evaporó. Y su sueldo no subió lo mismo.

La seguridad no viene de la tasa fija. Viene de la flexibilidad. De tener opciones. De saber cuánto puedes perder antes de caer. Por eso, el análisis de estrés no es un número. Es una actitud. Es preguntarte siempre: "¿Y si...?".

¿Quién debería hacer este análisis?

No es solo para quienes tienen hipotecas o créditos empresariales. Lo necesitan:

- Dueños de pymes con deudas en pesos o en dólares vinculados a tasas variables.

- Personas con tarjetas de crédito en cuotas fijas, pero ingresos variables.

- Quienes tienen préstamos personales con plazos largos (más de 3 años).

- Empresas que contratan servicios con pagos mensuales indexados a inflación.

- Cualquiera que tenga un compromiso financiero recurrente y un ingreso inestable.

Si no tenés deuda, no lo necesitás. Pero si tenés un compromiso que se repite cada mes, y no sabés qué pasa si ese compromiso se vuelve más pesado… estás jugando a la ruleta rusa con tu economía.

Conclusión: el análisis de estrés no es opcional

En un país donde el peso pierde valor cada día, donde las tasas suben y bajan como un ascensor sin cable, no hay espacio para la ignorancia financiera. El análisis de sensibilidad de tasa y cuota no es un tema de expertos. Es un deber de supervivencia.

No lo hagás porque te lo pida tu banco. Lo hagás porque si no lo hacés, alguien más lo hará por vos… y no será para tu beneficio.

La próxima vez que veas tu cuota mensual, no la veas como un número fijo. Preguntate: ¿cuánto puede subir? ¿Cuánto puede bajar mi ingreso? ¿Qué pasa si la inflación vuelve a acelerarse? Esa pregunta simple puede salvarte de una crisis que ni siquiera sabías que se acercaba.

¿Qué es más riesgoso: una tasa variable o una cuota fija en pesos?

No hay una respuesta universal. Una tasa variable es riesgosa si las tasas suben rápido, pero una cuota fija en pesos puede volverse insoportable si la inflación se dispara. En Argentina, muchas veces la cuota fija es peor, porque aunque no cambie de monto, su valor real se desploma. Lo importante no es el tipo de préstamo, sino si tu ingreso puede seguir el ritmo del costo de vida.

¿Cuánto debería subir la tasa para que mi cuota se vuelva insostenible?

No hay un número mágico. Depende de tu margen. Si tu cuota ya consume el 40% de tus ingresos, un aumento del 10% ya puede ser peligroso. Si la consumes el 20%, podés tolerar hasta un 30% de suba. La regla práctica: si después de pagar tu cuota te quedan menos de $15.000 para vivir, estás en riesgo, independientemente de la tasa.

¿Puedo hacer un análisis de estrés sin Excel o software?

Sí. Usá una calculadora de préstamos en línea (muchas son gratuitas y están en español). Poné tu monto, tasa actual, plazo. Luego cambiá la tasa un 10%, 20%, 30%. Fijate cómo cambia la cuota. Luego, reducí tu ingreso estimado un 15%. Si la cuota supera el 50% de lo que te queda, estás en zona de alerta. No necesitás fórmulas complejas. Solo necesitás honestidad contigo mismo.

¿Es útil el análisis de estrés si tengo deuda en dólares?

Sí, y aún más. Si tu ingreso está en pesos y tu deuda en dólares, tenés doble riesgo: la tasa de interés y el tipo de cambio. Una suba del 10% en la tasa y un 20% en el dólar pueden multiplicar tu cuota por 1,3. Eso no es estrés. Es un terremoto financiero. En ese caso, el análisis de estrés no es una recomendación: es una obligación.

¿Cuándo debo buscar ayuda profesional?

Si tu análisis te muestra que tu cuota puede superar el 50% de tus ingresos en un escenario realista, o si ya estás pagando con tarjetas o préstamos nuevos para cubrir el anterior, es hora de buscar ayuda. No esperes a estar en mora. Los asesores financieros independientes pueden ayudarte a renegociar, reestructurar o incluso a salir de la deuda con un plan real. En Mendoza, hay asociaciones sin fines de lucro que ofrecen asesoría gratuita para pymes y familias en riesgo.

Próximos pasos: lo que hacés hoy

Si leíste esto hasta acá, ya sabés más que la mayoría. Ahora, lo que importa es lo que hacés en los próximos 72 horas.

- Abre tu última cuenta de banco. Buscá tus pagos recurrentes: cuotas, servicios, suscripciones.

- Para cada uno, anotá: monto actual, tasa (si aplica), y tu ingreso mensual.

- Usá una calculadora en línea para ver qué pasa si la tasa sube un 20%.

- Calculá cuánto te quedaría si tu ingreso bajara un 15%.

- Si el resultado te asusta, no lo ignores. Escribe una sola acción que podés tomar esta semana: llamar al banco, pedir un plazo más largo, ahorrar $5.000 para un fondo de emergencia.

El análisis de estrés no es un examen. Es un recordatorio: tu dinero no es abstracto. Es tu comida, tu techo, tu tranquilidad. Y merece que lo protejás, no que lo ignores.

Hector Fuentes

diciembre 19, 2025 AT 07:13¡OJO! En Monterrey, un amigo mío convirtió su hipoteca variable a fija en el 75% y hoy paga menos que los que se quedaron con la variable en el 110%. No es magia, es inteligencia financiera. Si no actúas ahora, el mercado lo hará por ti, y no será amable.

Yago Valdes Castellanos

diciembre 19, 2025 AT 17:50Claro, todo esto está bien dicho... pero la realidad es que en México nadie hace esto porque no hay cultura financiera. La gente piensa que si no le cobran intereses hoy, no hay riesgo. ¡Qué ingenuidad! La inflación te come vivo sin que te des cuenta. Y no, no es culpa del gobierno, es culpa de no leer el contrato.

Miguel McMinn

diciembre 19, 2025 AT 20:04ESTO ES LO QUE PASA CUANDO NO TE EDUCAN EN FINANZAS EN LA ESCUELA!!!

Yo tenía un préstamo y no lo analicé... y cuando subió la tasa, perdí la moto, la lavadora y hasta mi gato se fue con mi ex porque no podía pagar el vet.

NO ESPERES A QUE TE PASA... HAZLO AHORA O TE VAS A ARREPENTIR HASTA EL DÍA QUE MURAS!!!

Susana Gonzalez

diciembre 21, 2025 AT 14:25Interesante análisis, aunque se echa de menos una mención a la volatilidad del CER en comparación con el UVA. La sensibilidad no es solo numérica, es estructural. La indexación por inflación no es equivalente a una tasa variable en términos de riesgo sistémico.

Alexis Sanchez

diciembre 21, 2025 AT 23:24En España, donde las tasas están al 4%, esto suena a ciencia ficción. Pero entiendo la urgencia. En Argentina, la sensibilidad no es un indicador financiero, es un termómetro de supervivencia. Lo que aquí llamamos 'análisis de riesgo', allá se llama 'no morir de hambre'.

laura malinoski

diciembre 22, 2025 AT 19:21La frase clave aquí es: 'la seguridad no viene de la tasa fija, viene de la flexibilidad'. Y eso es filosóficamente profundo. La estabilidad nominal es una ilusión en economías inflacionarias. La verdadera libertad financiera es la capacidad de adaptarse sin colapsar. No se trata de tener más dinero, sino de entender mejor el juego.

Carlos I. Gonzalez

diciembre 23, 2025 AT 01:41Me encanta cómo se explica esto. Muchos creen que si no ven un cambio en su cuota, todo está bien. Pero en Colombia, vi a un vecino que pagaba $120.000 fijos en 2021 y en 2024 tenía que trabajar el doble para cubrirla. El dinero se evapora. El análisis de estrés no es un trámite, es un acto de amor propio.

Alejandra Curcio

diciembre 24, 2025 AT 07:43Es fundamental destacar que la sensibilidad de cuota, en contextos inflacionarios extremos, no es una variable financiera, sino una variable existencial. Cuando el poder adquisitivo de una cuota fija se desploma, no se trata de un problema de deuda, sino de dignidad humana. La educación financiera no es un lujo, es un derecho básico. Y aún así, en muchos países, se trata como un tema secundario, cuando debería ser el núcleo del currículo escolar.

Rodolfo Peña

diciembre 24, 2025 AT 16:49Interesante, pero... ¿y si no tenés ingresos estables? ¿Y si tu trabajo es por proyectos? ¿Y si no tenés acceso a bancos que renegocien? El análisis de estrés es bonito en teoría, pero en la práctica, muchos simplemente no tienen opción. Solo tienen que aguantar hasta que pase la tormenta... o hasta que no quede nada que aguantar.

Erick Hdez

diciembre 26, 2025 AT 14:49Si no haces esto, no mereces tener deuda. Punto. No es complicado. No necesitas un MBA. Solo necesitas honestidad y un poco de sentido común. La mayoría de la gente vive en la negación. Y cuando cae, grita que el sistema es malvado. No. El sistema solo te devolvió lo que tú le diste: ignorancia.