Seguro de vida asociado a hipoteca: Cobertura, límites y qué pasa si no lo tienes

jun, 25 2026

jun, 25 2026

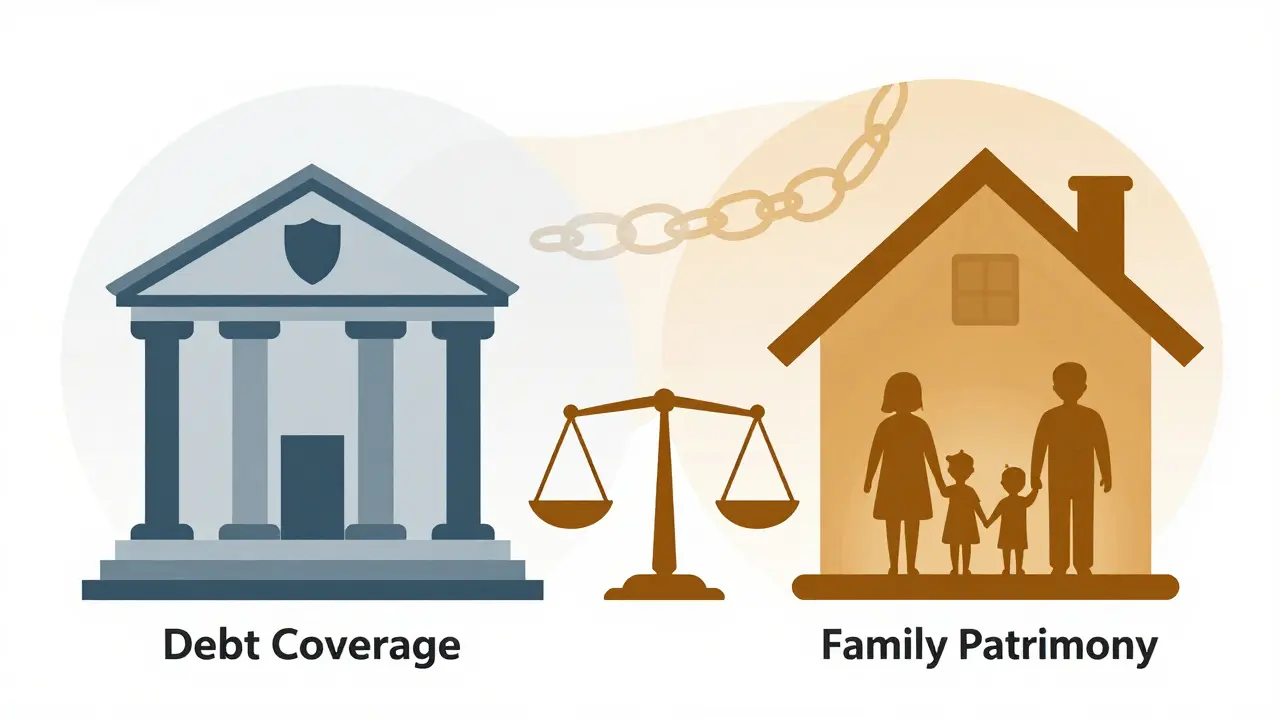

¿Alguna vez has firmado un contrato hipotecario sin leer detenidamente la cláusula del seguro? No estás solo. La mayoría de las personas asume que el seguro de vida asociado a hipoteca es simplemente un trámite burocrático para proteger su casa. Pero aquí hay una realidad incómoda: ese seguro probablemente no protege tu patrimonio familiar en el sentido tradicional, sino que asegura el pago de la deuda al banco.

Entender la diferencia entre asegurar la vivienda y asegurar la deuda es crucial. Si falleces o quedas incapacitado, ¿quién recibe el dinero? ¿Tu familia queda con la casa libre de cargas o el banco cobra primero? Esta distinción define si tu familia heredará un activo valioso o una responsabilidad financiera aplastante. En este artículo, desglosaremos exactamente cómo funciona esta cobertura, qué limita realmente y por qué muchas personas terminan con menos protección de la que creen tener.

Qué es realmente el seguro de vida hipotecario

Para empezar, debemos aclarar un concepto fundamental. El seguro vinculado a una hipoteca no es un seguro de vida estándar donde tú decides cuánto capital asegurar y quién recibe los beneficios. Es un instrumento financiero específico diseñado para mitigar el riesgo del prestamista (el banco).

En muchos países, incluyendo Argentina y gran parte de Europa, este seguro se conoce técnicamente como seguro de desgravamen. Su función principal es garantizar que, ante el fallecimiento o invalidez permanente del titular del préstamo, la deuda pendiente se liquide automáticamente. El beneficiario directo de la póliza es siempre la entidad financiera, no tus herederos.

Pensemos en esto con un ejemplo concreto. Imagina que tienes una hipoteca por $10 millones. Llevas cinco años pagando y te debes $8 millones restantes. Si ocurre un evento cubierto por la póliza, la aseguradora paga esos $8 millones al banco. Tu familia hereda la propiedad, pero ya no tiene la obligación de seguir pagando la cuota mensual. Sin embargo, si la póliza tuviera una cobertura fija inicial de $10 millones pero no estuviera actualizada correctamente, o si hubiera exclusiones específicas, la situación podría complicarse.

Coberturas típicas incluidas en la póliza

Aunque cada compañía aseguradora tiene sus propios términos, existen estándares generales en la industria. Una póliza básica de seguro de vida asociado a hipoteca suele cubrir tres eventos principales:

- Fallecimiento natural o accidental: Cubre cualquier causa de muerte, salvo aquellas explícitamente excluidas (como suicidio dentro de los primeros dos años, actos de guerra o delitos intencionales).

- Invalidez Permanente Total e Irreversible (IPTI): Si sufres un accidente o enfermedad que te impida trabajar para siempre, el seguro liquida la deuda. Esto es vital porque, sin ingresos, nadie podrá pagar la hipoteca.

- Pérdida de Empleo (en algunas pólizas premium): Algunas coberturas incluyen el pago de cuotas durante un periodo limitado (por ejemplo, 6 a 12 meses) si pierdes tu trabajo involuntariamente. Verifica bien si esta opción está incluida o es un extra costoso.

Es importante notar que la cobertura disminuye a medida que pagas la hipoteca. A diferencia de un seguro de vida tradicional donde el capital asegurado es fijo, aquí el monto asegurable es el saldo insoluto. Esto significa que pagas primas basadas en una deuda que se reduce año tras año, lo cual puede parecer justo, pero también implica que el beneficio para tu familia decrece con el tiempo.

Lo que NO cubre: Las exclusiones críticas

Aquí es donde muchos prestatarios se encuentran sorpresos desagradables. Las pólizas de desgravamen suelen tener exclusiones más estrictas que los seguros de vida voluntarios. Debes leer el contrato buscando estas frases clave:

- Suicidio: Generalmente excluido durante los primeros 12 a 24 meses desde la firma del contrato. Después de ese periodo, puede estar cubierto, pero varía según la ley local y la aseguradora.

- Enfermedades preexistentes: Si tenías cáncer, problemas cardíacos graves o VIH antes de contratar el seguro, y no lo declaraste, la aseguradora puede negar la cobertura. La declaración de salud es obligatoria y debe ser veraz.

- Muerte en acto ilícito: Si el fallecimiento ocurre mientras cometías un delito, la cobertura se anula.

- Deportes de alto riesgo: Actividades como parapente, buceo profundo o carreras automovilísticas pueden estar excluidas a menos que se contrate un rider específico.

No asumas que "todo está cubierto". La carga de la prueba recae en los herederos para demostrar que la causa de muerte no entra en ninguna exclusión. Un error en la declaración inicial puede invalidar toda la póliza.

Diferencias clave: Seguro Obligatorio vs. Voluntario

| Característica | Seguro Hipotecario (Desgravamen) | Seguro de Vida Voluntario |

|---|---|---|

| Beneficiario | El Banco (Prestamista) | Tus herederos designados |

| Objetivo | Garantizar el pago de la deuda | Proteger el bienestar económico familiar |

| Cobertura | Saldo pendiente de la hipoteca | Monto fijo elegido por ti |

| Flexibilidad | Baja (términos impuestos por el banco) | Alta (puedes elegir coberturas adicionales) |

| Costo | Suele incluirse en la tasa o prima anual | Variable según edad, salud y monto |

La tabla anterior resume por qué muchos expertos financieros recomiendan tener ambos. El seguro hipotecario cumple una función legal y bancaria, pero no deja dinero líquido a tu familia para gastos funerarios, educación de los hijos o mantenimiento del hogar. Un seguro de vida voluntario complementa esa falta, entregando recursos directamente a quienes más lo necesitan.

Cómo calcular si necesitas cobertura adicional

Para determinar si el seguro obligatorio es suficiente, haz esta simple matemática. Toma el saldo actual de tu hipoteca. Ahora, resta cualquier otro ahorro líquido que tengas destinado específicamente para pagar esa deuda en caso de emergencia. Si el resultado es cercano al total de la hipoteca, tu familia dependerá 100% del seguro.

Considera también los gastos asociados a la propiedad. Pagar una hipoteca no es el único costo. Hay impuestos prediales, mantenimiento, servicios públicos y posibles reparaciones mayores. Si tu familia hereda la casa libre de hipoteca pero sin ahorros para mantenerla, podrían verse forzados a venderla rápidamente para cubrir otros gastos.

Una regla práctica es asegurar un monto equivalente a 5-10 veces tus ingresos anuales mediante un seguro voluntario, independientemente de la hipoteca. Esto crea un colchón financiero que va más allá de la simple liquidación de deudas.

Qué sucede si no tienes el seguro o se vence

En muchos sistemas bancarios, el seguro de desgravamen es obligatorio para aprobar la hipoteca. Sin embargo, hay escenarios donde la cobertura puede fallar:

- Vencimiento no renovado: Si la póliza es anual y olvidas renovarla, el banco te notificará. Si ignoras la notificación, podrías perder la garantía y, en casos extremos, el banco podría considerar esto como un incumplimiento contractual grave.

- Cancelación unilateral: En algunos países, los consumidores tienen derecho a cambiar de aseguradora para obtener mejores precios, manteniendo la misma cobertura. Si no gestionas bien este cambio, puede haber un hueco de días sin cobertura activa.

- Impago de la prima: Aunque la prima suele descontarse automáticamente, si tu cuenta no tiene fondos y el banco no logra cobrarla, la póliza se cancela. Revisa tus extractos bancarios mensualmente.

Nunca asumas que el banco se encargará de todo. Tú eres el responsable final de mantener la vigencia del seguro. Una póliza vencida significa que, ante un siniestro, tu familia heredará la deuda completa junto con la propiedad.

Consejos prácticos para optimizar tu cobertura

No tienes por qué conformarte con la primera oferta del banco. Sigue estos pasos para proteger mejor a tu familia:

- Compara precios: Incluso si el seguro es obligatorio, puedes buscar otras aseguradoras que ofrezcan la misma cobertura a menor costo. Presenta la cotización alternativa a tu banco; a menudo aceptan cambios si cumplen con sus requisitos mínimos.

- Revisa las exclusiones anualmente: Tu estado de salud cambia. Si desarrollas una condición crónica, asegúrate de que esté cubierta o declara adecuadamente para evitar futuras disputas.

- Combina con seguro de hogar: El seguro de vida cubre la deuda, pero no daña físicos a la casa. Un incendio o inundación podría destruir la propiedad mientras aún debes el dinero. Asegura la estructura por separado.

- Actualiza los beneficiarios del seguro voluntario: Si contratas un seguro complementario, asegúrate de que los datos de contacto de tus herederos estén actualizados en la aseguradora para agilizar el pago.

La tranquilidad financiera no llega solo con firmar un papel. Requiere revisión constante y comprensión clara de qué estás comprando. El seguro de vida hipotecario es una herramienta poderosa, pero solo si sabes cómo usarla y dónde están sus límites.

¿El seguro de vida hipotecario protege a mi familia si me muero?

Indirectamente, sí. Protege a tu familia de tener que pagar la deuda restante de la hipoteca. El banco recibe el dinero para cancelar el préstamo, por lo que tu familia hereda la casa libre de cargas. Sin embargo, no les entrega dinero en efectivo para vivir o cubrir otros gastos.

¿Puedo rechazar el seguro de vida asociado a la hipoteca?

En la mayoría de los casos, no. Los bancos exigen este seguro como condición para otorgar el crédito hipotecario porque mitiga su riesgo. Rechazarlo significaría probablemente que no aprueben tu solicitud de préstamo. Lo que sí puedes hacer es comparar y elegir una aseguradora diferente que ofrezca mejores condiciones.

¿Qué pasa si tengo una enfermedad preexistente?

Debes declararla honestamente al momento de contratar el seguro. Si no lo haces y mueres por causas relacionadas con esa enfermedad, la aseguradora puede negar el pago. Algunas compañías aceptan enfermedades preexistentes con recargos en la prima o periodos de carencia específicos. Lee el contrato cuidadosamente.

¿La cobertura del seguro baja cuando pago la hipoteca?

Sí. El seguro de desgravamen cubre el saldo insoluto (lo que te falta por pagar). A medida que realizas pagos, el monto asegurado disminuye proporcionalmente. Esto hace que las primas sean más bajas que en un seguro de vida tradicional, pero también reduce el beneficio máximo disponible.

¿Necesito otro seguro además del hipotecario?

Se recomienda encarecidamente. El seguro hipotecario solo cubre la deuda con el banco. Un seguro de vida voluntario proporciona dinero líquido a tus herederos para gastos diarios, educación, funerales y otros costos que no están relacionados con la hipoteca. Ambos trabajan juntos para una protección integral.