Precalificación hipotecaria: cómo saber cuánto podés pedir para comprar tu casa

dic, 27 2025

dic, 27 2025

Comprar una casa en Argentina no es solo cuestión de encontrar el barrio perfecto o el dormitorio con luz natural. Antes de empezar a mirar departamentos o casas en venta, hay una pregunta que tenés que responder: ¿cuánto podés pedir? Si no lo sabés, podés perder semanas mirando propiedades que nunca vas a poder comprar. La precalificación hipotecaria es tu primera y más importante herramienta para no equivocarte.

¿Qué es la precalificación hipotecaria y por qué importa?

La precalificación hipotecaria es un proceso rápido que te dice, con base en tus ingresos, deudas y historial crediticio, cuánto te podría prestar un banco para comprar una vivienda. No es un préstamo garantizado, pero sí una estimación realista. Es como un examen de salud financiera antes de ir al médico.

En Argentina, donde los tipos de interés fluctúan y los salarios no siempre siguen el ritmo de los precios de la vivienda, saltarse este paso es como conducir con los ojos cerrados. Mucha gente se enamora de una casa, hace una oferta, y después se entera de que el banco no le aprueba ni la mitad del monto. Eso duele. La precalificación te evita ese dolor.

Lo que te da la precalificación no es un número mágico, sino un rango. Por ejemplo: entre $12.000.000 y $15.000.000. Eso te da margen para buscar dentro de lo posible, sin perder tiempo en propiedades que están fuera de tu alcance.

¿Qué datos necesitás para hacer la precalificación?

No es un proceso complicado, pero sí requiere que tengas organizados algunos documentos. Acá te decimos qué necesitás:

- Ingresos comprobables: Últimos tres recibos de sueldo, o si sos monotributista, los últimos tres comprobantes de pago de la AFIP. Si recibís ingresos en efectivo o en dólares, tenés que presentar estados de cuenta bancarios con movimientos regulares.

- Deudas activas: Tarjetas de crédito, préstamos personales, financiaciones de autos. El banco va a ver cuánto pagás cada mes. Si tenés tres tarjetas con cuotas altas, eso reduce lo que te pueden prestar.

- Historial crediticio: Tu reporte en el Buró de Crédito. Si tenés alguna cuota vencida en los últimos 12 meses, te van a pedir explicaciones. No es el fin del mundo, pero sí te puede bajar el monto estimado.

- Identificación: DNI vigente. Algunos bancos piden también comprobante de domicilio reciente.

Lo que no necesitás: una carta de empleador, un aval, ni una cuenta bancaria con mucho saldo. La precalificación no se basa en lo que tenés ahorrado, sino en lo que podés pagar cada mes.

¿Cómo calculan los bancos cuánto te pueden prestar?

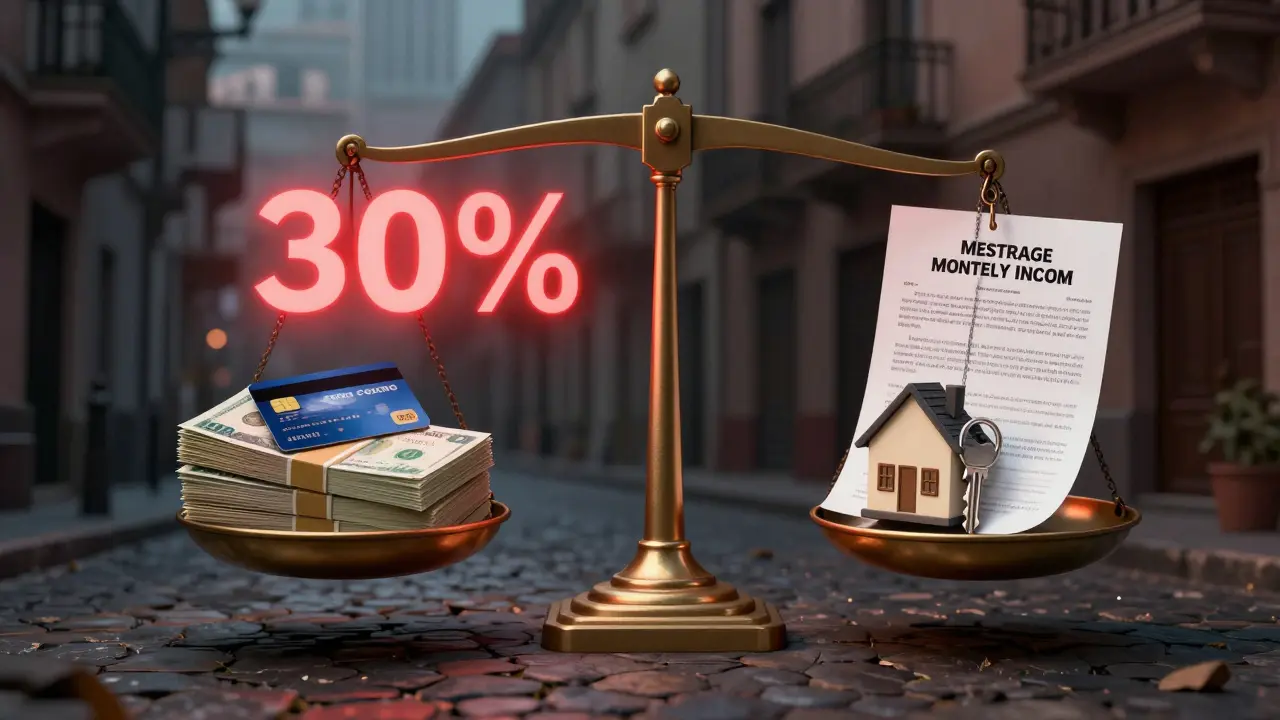

Los bancos en Argentina usan una regla simple: tu cuota mensual no puede superar el 30% de tus ingresos netos. Eso es lo que llaman la relación deuda-ingreso.

Por ejemplo: si ganás $800.000 netos por mes, el máximo que te permiten pagar por la hipoteca es $240.000. Eso no significa que te van a dar un préstamo por $240.000 al mes. Eso es solo el límite de tu capacidad de pago.

El monto real del préstamo depende de tres cosas:

- La tasa de interés: Hoy (diciembre 2025), las tasas para hipotecas en pesos están entre el 38% y el 52% anual, según el banco y tu perfil. Cuanto más alta sea la tasa, menor será el monto que te pueden prestar por esa misma cuota.

- El plazo: Si pedís un préstamo a 15 años, te van a dar más dinero que si lo pedís a 10. Pero la cuota mensual será más baja. A 25 años, la cuota baja aún más, pero pagás mucho más en intereses.

- El valor de la vivienda: El banco no te presta el 100%. Normalmente, te financian hasta el 80% del valor de la propiedad. Si la casa cuesta $15.000.000, te pueden prestar hasta $12.000.000. El resto lo tenés que aportar con tu propio dinero.

Entonces, si ganás $800.000, y el banco te ofrece una tasa del 45% anual a 20 años, te podrían prestar unos $11.500.000. Si la tasa sube a 52%, ese monto baja a $10.200.000. La diferencia es de $1.3 millones por una variación de 7 puntos porcentuales.

¿Qué pasa si tenés deudas o un historial no tan limpio?

No es raro que la gente se asuste si tiene una tarjeta con saldo pendiente o un préstamo que pagó con retraso. Pero no es el fin. Muchos bancos en Argentina, especialmente los públicos como el Banco Nación o el Banco de la Nación Argentina, tienen programas de reestructuración para quienes tienen buenos ingresos pero algún problema histórico.

Si tu historial tiene una sola cuota vencida de hace más de un año, y ahora estás al día, podés explicarlo por escrito. Muchos asesores hipotecarios aceptan una carta explicativa. Si tenés varias deudas, lo mejor es pagar al menos una antes de pedir la precalificación. Reducir tus cuotas mensuales puede aumentar tu capacidad de préstamo en un 15% o más.

Si sos monotributista, tenés que demostrar estabilidad. No basta con tener un ingreso alto un mes y bajo el siguiente. Necesitás al menos 12 meses de comprobantes con ingresos similares. Si tu categoría de monotributo subió en el último año, tenés que mostrar que ese aumento es sostenible.

¿Dónde y cómo hacés la precalificación?

No tenés que ir a cinco bancos. Hoy, casi todos los bancos argentinos permiten hacer la precalificación online en menos de 10 minutos.

Los más usados en Mendoza y en todo el país son:

- Banco Nación: Tiene la mayor cobertura y tasas más estables. Su sistema de precalificación es simple: subís tus recibos y te dan un resultado en 24 horas.

- Banco Macro: Ofrece tasas competitivas y acepta ingresos en dólares como parte del cálculo. Bueno si tenés ingresos en USD o cripto.

- Banco Santander: Tiene un proceso más riguroso, pero te dan una estimación muy cercana al monto real que te van a aprobar.

- Banco de la Provincia de Buenos Aires (BPBA): Aunque es de otra provincia, lo usan muchos mendocinos porque tiene buenas condiciones para primera vivienda.

Para hacerlo, entrás al sitio web del banco, buscás "Préstamo Hipotecario" > "Precalificación" y subís los documentos en formato PDF o foto. No necesitás firmar nada ni ir a la sucursal. Si estás en Mendoza, podés hacerlo desde tu casa, sin moverte.

¿Qué no te dice la precalificación (y por qué lo necesitás saber)?

La precalificación no te dice:

- Qué vivienda te van a aprobar (el banco evalúa la propiedad por separado)

- Si vas a poder pagar la cuota si perdés tu trabajo

- Qué pasa si sube la inflación

Entonces, aunque te den $12.000.000, preguntate: ¿podría pagar esa cuota si mi sueldo baja un 20%? ¿Qué pasa si la tasa sube otro 5% el año que viene? Tenés que tener un colchón. Lo ideal es que tu cuota no supere el 25% de tus ingresos, no el 30%. Así tenés margen para imprevistos.

También tenés que saber que el banco no va a financiar cualquier casa. Si la propiedad tiene deudas, está en litigio, o no tiene escritura, te la rechazan. Por eso, antes de elegir una casa, pedí el certificado de dominio y el certificado de no gravamen. No lo hagas después de enamorarte de la cocina.

¿Cuánto tiempo dura la precalificación?

La precalificación tiene una vigencia de 30 a 90 días, según el banco. En Mendoza, donde el mercado inmobiliario no es tan rápido como en CABA, 60 días son suficientes. Pero si no encontrás la casa en ese tiempo, tenés que volver a hacerla. No te la renuevan automático.

Recomiendo hacerla en noviembre o diciembre. Es cuando los bancos tienen más flexibilidad y menos solicitudes. En enero, cuando todos quieren comprar, los plazos se alargan y las tasas suben.

¿Y si no me aprueban?

No es el fin. Muchas personas se desaniman, pero la precalificación rechazada es una señal, no un no definitivo.

Si te rechazan, preguntá por qué. ¿Fue por las deudas? ¿Por el historial? ¿Por los ingresos? Luego, hacé un plan:

- Si el problema son las deudas: pagá una y volvé a intentar en 3 meses.

- Si el problema son los ingresos: buscá un trabajo con más estabilidad o sumá un ingreso extra (alquilar una pieza, freelance).

- Si el problema es el historial: pedí un certificado de buena conducta crediticia y presentalo con tu nueva solicitud.

En Mendoza, hay organizaciones sin fines de lucro que ayudan a familias a mejorar su perfil crediticio. No es gratis, pero sí económico. Buscá en el municipio de Mendoza la oficina de Desarrollo Urbano. Te pueden orientar.

¿Cuándo es el mejor momento para hacerla?

La mejor época para hacer la precalificación es cuando estás listo para comprar, pero aún no sabés qué casa elegir. No la hagas cuando estás solo "curioseando". No la hagas en medio de una crisis económica, a menos que tengas ingresos estables en dólares.

En diciembre de 2025, las tasas están en su punto más bajo del año. Los bancos quieren cerrar operaciones antes de fin de año. Es el momento ideal para hacerla. Si esperás hasta febrero, las tasas podrían subir y los plazos alargarse.

La regla simple: hazla cuando tengas claridad sobre tu situación financiera, no cuando estés ansioso por tener casa.

gaby utrilla

diciembre 28, 2025 AT 14:34Me encantó este post, realmente lo necesitaba. Hace meses que miro casas y no sabía por dónde empezar. Ahora sí tengo claro que antes de enamorarme de una cocina debo ver si el banco me deja pedirlo.

Sabrina Zuñiga

diciembre 29, 2025 AT 12:09Yo lo hice en Banco Nación y me dieron el rango en 2 horas. Super fácil.

gustavo fernandez

diciembre 30, 2025 AT 23:03¡Sí! Hacer la precalificación es como ponerle frenos al corazón cuando te enamoras de una casa. 😅 No dejes que el sueño te lleve a la ruina. Tú mandas, no el banco.

Gabriel Cisneros

enero 1, 2026 AT 02:10Me encanta cómo lo explicaste, como si fuera un mapa del tesoro pero en vez de oro es una casa. Yo le dije a mi pareja: ‘Si no tenemos la precalificación, no vamos a ver ni una puerta’. Y funcionó. Nos ahorró semanas de dolor. Ahora estamos en el rango de $13M y ya vimos 3 casas reales. Sin llorar. 🙌

Lo mejor no es el número, es la tranquilidad. Antes me sentía como un niño en una tienda de caramelos, ahora soy un adulto con un presupuesto. Qué cambio.

Y sí, lo de la tasa del 45% vs 52% me dio escalofríos. Una diferencia de casi un millón por 7 puntos. No es magia, es matemática brutal. Siempre digo: ‘La inflación no duerme, y la tasa tampoco’.

Si sos monotributista, no te asustes si tu ingreso subió de categoría. Lo importante es que sea constante. Mi hermano lo hizo con 14 meses de comprobantes y le dieron más de lo que esperaba. ¡La estabilidad gana!

Y ojo con los bancos que dicen ‘te lo aprobaron’ pero después te piden 12 documentos nuevos. La precalificación es solo un vistazo, no un juicio. No te dejes intimidar.

Lo que no te dice nadie: si tu cuota es el 28% de tus ingresos, ya estás en zona roja. El 25% es el verdadero límite seguro. Porque la vida te puede dar un golpe: una enfermedad, un corte de luz en tu negocio, un hijo que necesita un tratamiento.

Y si te rechazan, no te rindas. Preguntá por qué. No por orgullo, por estrategia. Mi amiga pagó una deuda de $800k y en 60 días le dieron $2M más. No es magia, es limpiar el camino.

La clave no es tener mucho, es tener claridad. No necesitas un millón en la cuenta, necesitas un plan en la cabeza.

Si estás en Mendoza, el BPBA es tu mejor amigo. No es el más famoso, pero es el que más te entiende. Yo lo probé y me sorprendió.

Y si estás en México, no te sientas fuera de lugar. Esto vale para cualquier país con inflación loca y salarios que no alcanzan. La lógica es universal: no gastes lo que no puedes pagar, aunque la casa tenga balcón con vista al cerro.

Lo más valioso de este post no es el cómo, es el cuándo. No lo hagas cuando estás ansioso. Hazlo cuando estás listo. Porque la casa no va a desaparecer. Pero el momento sí.

Gracias por este post. No lo compartí, lo guardé. Lo voy a imprimir y ponerlo en la nevera. Juro que sí.

MARITZA HUANCA CUTIPA

enero 2, 2026 AT 06:23El 30% de ingresos como límite es una mentira piadosa. Los bancos lo usan para engañar a los ingenuos. En la práctica, si tienes cualquier deuda, te dan menos de la mitad. Y si no tienes historial limpio, te rechazan aunque ganes como un CEO. Esto es un sistema diseñado para excluir, no para ayudar.

Mari Carmen Marquez

enero 3, 2026 AT 05:55Claro, porque en Argentina todo es fácil… hasta que te das cuenta de que el banco te pide más documentos que una visa para Canadá. Y encima te dicen que ‘no es garantía’. ¿Entonces para qué sirve? ¿Para gastar tiempo y esperanza? El sistema es una trampa con papeles.

Y lo de ‘hacerlo en diciembre’ es una consigna de marketing. Los bancos no quieren cerrar operaciones, quieren llenar sus metas antes de que el gobierno les corte el presupuesto. No hay altruismo, hay intereses.

Si crees que el BPBA te va a salvar, estás en otro planeta. Ese banco tiene más trámites que el Registro Civil en un lunes.

Natália Pickler

enero 3, 2026 AT 06:29¿Alguien más cree que esto es parte del plan para que la gente compre en pesos y luego se quede sin nada? La inflación va a comerse tu cuota, y el banco no te va a avisar. Están usando la precalificación para hacerte creer que estás en control, cuando en realidad estás en una trampa financiera con intereses que suben como un cohete.

Y lo del ‘certificado de no gravamen’… ¿y si lo falsifican? ¿Y si el banco lo acepta y después aparece una deuda oculta? ¿Quién responde? Nadie. Esto es un juego de cartas con un as escondido.

Diana Syafitri

enero 5, 2026 AT 05:39La relación deuda-ingreso del 30% es un estándar internacional, pero en contextos de alta volatilidad como el argentino, se requiere un ajuste dinámico. La variable de inflación esperada debe ser integrada en el modelo de capacidad de pago, no solo el ingreso nominal. La estabilidad del flujo, no su magnitud, es el indicador crítico.

Además, la estructura de plazos debe considerar la duración de la exposición al riesgo cambiario. Un préstamo a 25 años en pesos sin cobertura es una opción de venta implícita contra el dólar. El banco no lo dice, pero lo asume.

La precalificación es un filtro, no un permiso. La verdadera evaluación ocurre en la valoración de la propiedad, donde los bancos aplican criterios de liquidez y riesgo sistémico que no son transparentes.

La recomendación de mantener la cuota bajo el 25% es técnicamente correcta, pero requiere un buffer de liquidez equivalente a 6 meses de gastos fijos. Sin él, cualquier shock laboral convierte la vivienda en una carga.

Fina Suarez

enero 5, 2026 AT 06:00Estoy de acuerdo con lo de la cuota del 25%. Yo la tengo al 24% y duermo tranquila. Pero lo que nadie dice es que si tenés hijos o alguien en tu casa con necesidades médicas, ni siquiera eso es suficiente. Tenés que tener un colchón real, no una idea bonita.

Y sí, el Banco Nación es el más confiable. No te hacen preguntas raras, no te piden cosas que no tienen sentido. Si tenés recibos, te lo dan. No te hagas drama.

Lo de los monotributistas es real. Si tu ingreso cambió de un mes a otro, no sirve. Tienen que ver tendencia, no picos. Yo tuve que esperar 8 meses hasta que mi ingreso se estabilizó. Vale la pena.

Victor Hugo Estupiñan Parra

enero 6, 2026 AT 16:33La vida no es un préstamo, pero a veces parece que sí. Me encanta cómo este post no te vende una solución, te da una brújula. Yo lo hice con 12 meses de recibos, pero en efectivo. No tenía cuenta, solo mi cartera y mi palabra. El banco me miró raro, pero cuando vi que mi historial era limpio y mis ingresos constantes, me dieron el rango. No fue magia. Fue consistencia.

Lo que nadie te dice: la casa no te va a hacer feliz. Lo que te hace feliz es saber que podés pagarla sin dormir con miedo. Eso es libertad. No la llave, no el balcón, no la cocina. La paz.

Y si te rechazan, no es que no merezcas. Es que todavía no estás listo. No es un no, es un espera. Y en ese espera, podés mejorar. Podés crecer. Podés volver más fuerte.

La precalificación no es un trámite. Es un espejo. Y en ese espejo, ves quién sos. No quién quieres ser. Y eso… eso es valioso.

Leidy Liliana Amaya Tulcan

enero 8, 2026 AT 02:40La casa es un refugio, no una deuda con nombre. Me encanta cómo este post no habla de números, sino de respiración. Cuando estás en una crisis, lo que necesitas no es más dinero, sino más claridad. Y eso es lo que da la precalificación: no te dice cuánto puedes tener, te dice cuánto puedes soportar.

Y si te rechazan… bueno, tal vez la casa no es tu destino. Tal vez tu destino es vivir sin miedo. Y eso también es una casa.

susana rivera rojas

enero 9, 2026 AT 21:25si te rechazan es porque no tenes contactos en el banco o no le regalaste un mate a tu asesor. todo esto es un show. la precalificacion es un truco para que gastes tiempo y energia mientras ellos ganan comisiones. y si te aprueban? bueno, ya te van a cobrar 12 meses de seguro de vida obligatorio y 3 trámites de ‘validacion de firma’ que no existen. pero si, claro, es todo muy transparente.

jerwin enriquez

enero 11, 2026 AT 08:20La estructura propuesta carece de fundamentación macroeconómica rigurosa. La tasa de interés efectiva anual no puede ser utilizada como variable independiente en contextos de hiperinflación estructural, dado que el valor real del capital se deprecia exponencialmente. La relación deuda-ingreso del 30% es un constructo neocolonial que ignora la dinámica de la paridad del poder adquisitivo en economías emergentes. Además, la mención al Banco Nación como ente confiable es una falacia institucional, dado su historial de intervención estatal en la asignación crediticia. La precalificación, en este contexto, no es un instrumento de inclusión financiera, sino un mecanismo de control social disfrazado de asesoría técnica.

Alejandro Hirata

enero 13, 2026 AT 01:33Esto es una tontería. En Argentina nadie compra casa con hipoteca. Todos compramos en dólares o en efectivo. Si no tenés dólares, no compres. Punto. Este post es para gente que cree en los bancos. Yo no. Yo pago en efectivo o no pago.

Brian Triminio

enero 14, 2026 AT 01:37Esto es lo que necesitaba. No sabía que el banco miraba el historial y no el saldo. Pensaba que si tenía dinero ahorrado, me iban a dar más. No. Lo que importa es lo que entró cada mes. Gracias por aclararlo. Ahora voy a juntar mis recibos y lo hago esta semana.

Fina Suarez

enero 15, 2026 AT 01:03Lo que dice @188 es exacto. Yo pensaba lo mismo hasta que me rechazaron por tener $500k en cuenta, pero dos cuotas atrasadas. El banco no ve el dinero que tenés, ve el dinero que podés pagar. Y eso es lo más difícil de entender. No es riqueza, es responsabilidad.