Indicadores macroeconómicos que los inversores inmobiliarios revisan antes de comprar en Argentina

nov, 16 2025

nov, 16 2025

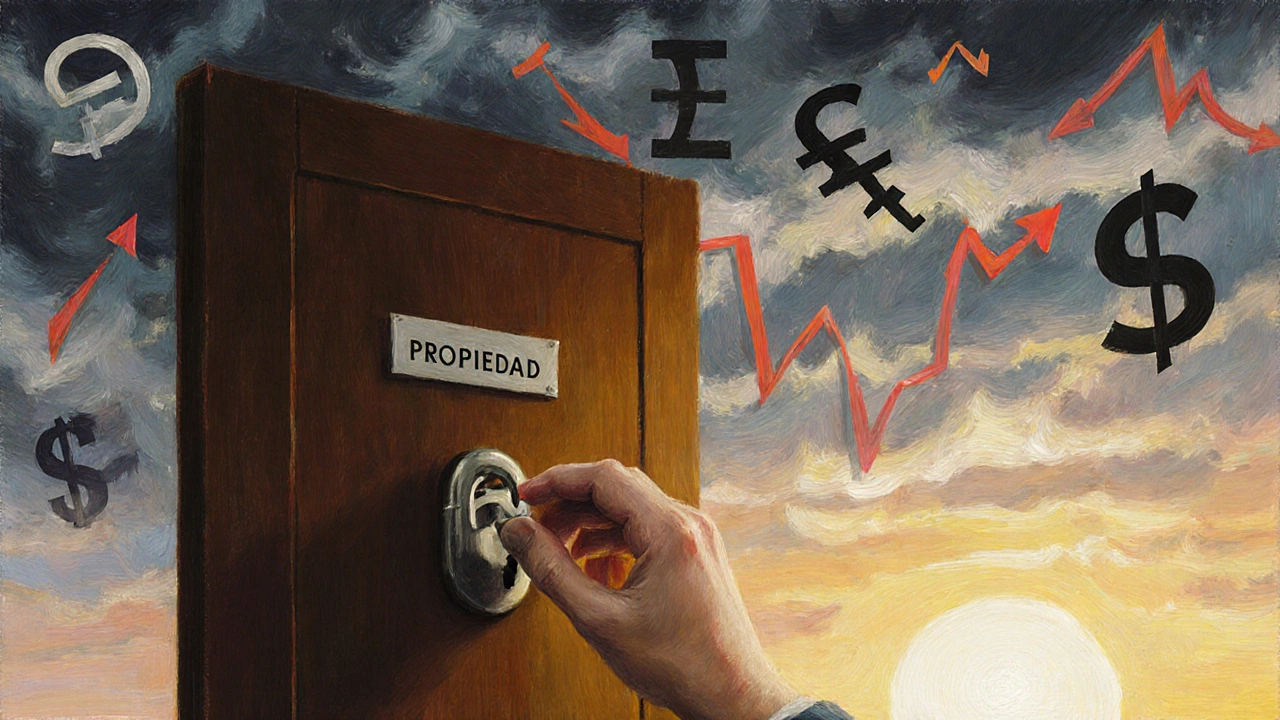

Si estás pensando en comprar una propiedad en Argentina, no basta con mirar el barrio, el precio por metro cuadrado o si tiene patio. Los inversores serios revisan algo mucho más profundo: los indicadores macroeconómicos. Son como el termómetro del mercado inmobiliario. Si están febriles, el mercado puede estar sobrevalorado. Si están bajos, puede haber oportunidades reales. No se trata de adivinar. Se trata de entender lo que está pasando en la economía antes de poner tu dinero en una casa, un departamento o un local comercial.

La inflación no es solo un número, es tu mayor enemigo

En Argentina, la inflación no es un dato lejano que aparece en los diarios. Es algo que toca tu bolsillo todos los días. Cuando el precio de la leche, la nafta o el alquiler sube un 20% en un mes, eso también afecta el valor de la propiedad. Los inversores que ignoran la inflación terminan comprando con pesos que pierden valor mientras ellos esperan que la propiedad se aprecie. Pero si la inflación es del 300% anual, como ha pasado en años recientes, un departamento que vale 10 millones de pesos hoy puede valer 40 millones dentro de un año… pero también, los salarios y los alquileres no crecen al mismo ritmo. Eso significa que, aunque el precio suba, el rendimiento real del alquiler se derrumba.

Lo que importa no es el precio nominal, sino el precio real ajustado por inflación. Los inversores que ganan miran la inflación acumulada en los últimos 12 meses y la comparan con la tasa de rentabilidad esperada. Si la inflación es del 280% y tu alquiler te da un 150% de retorno anual, estás perdiendo poder adquisitivo. La regla simple: si la inflación supera el 200% anual, el mercado inmobiliario se vuelve especulativo, no inversor. Compras para protegerte del peso, no para ganar con alquileres.

Tasas de interés: el freno o el acelerador del mercado

En muchos países, si las tasas de interés bajan, más gente compra propiedades con créditos. En Argentina, es al revés. Cuando el Banco Central sube la tasa de interés, no porque quiera estimular la economía, sino porque intenta contener la inflación. Eso hace que los préstamos hipotecarios sean casi inalcanzables. Las entidades financieras no ofrecen créditos a plazos largos con tasas fijas. Cuando las tasas están por encima del 100% anual, como sucedió en 2024, prácticamente nadie puede pedir un préstamo. Entonces, ¿quién compra? Solo quienes tienen dinero en efectivo, en dólares o en criptomonedas.

Esto crea un mercado dividido: por un lado, los compradores con liquidez que pagan en efectivo y compran a precios altos; por el otro, los que no pueden acceder al crédito y se quedan afuera. Los inversores inteligentes no esperan a que bajen las tasas. Observan cuándo se estabilizan. Si la tasa de interés se mantiene por tres meses por encima del 80% sin subir más, es una señal de que la política monetaria podría estar tocando techo. Eso puede ser una señal de que la inflación empieza a desacelerarse. Y cuando eso pasa, los precios de las propiedades empiezan a reaccionar, aunque con retraso.

El tipo de cambio: el verdadero termómetro del mercado

En Argentina, el dólar no es solo una moneda extranjera. Es el estándar de valor. La mayoría de las transacciones inmobiliarias importantes se negocian en dólares, aunque se paguen en pesos. ¿Por qué? Porque los pesos no se pueden confiar. Un departamento que se vende en 150.000 dólares puede costar 135 millones de pesos hoy, pero dentro de tres meses, si el dólar sube un 25%, esos mismos 135 millones valen solo 120.000 dólares. El precio en pesos es ilusorio.

Los inversores que tienen experiencia revisan el tipo de cambio oficial, el paralelo y el blue. No porque quieran operar en el mercado negro, sino porque el blue refleja la confianza real del mercado. Si el dólar blue sube más rápido que el oficial, significa que la gente pierde confianza en el peso. Eso es una señal de alerta. Pero si el dólar blue se estabiliza o empieza a bajar mientras la inflación sigue alta, puede ser una señal de que hay controles o intervenciones del gobierno que no son sostenibles. Lo que buscan es la tendencia de largo plazo: ¿el dólar está subiendo en línea con la inflación, o la brecha se está ampliando? Si la brecha se amplía, el riesgo de una devaluación brusca es alto. Y eso puede hacer que los precios caigan de golpe.

El PBI y el empleo: ¿hay gente que puede pagar?

Una propiedad no vale nada si nadie puede alquilarla o comprarla. El PBI (Producto Bruto Interno) te dice si la economía está creciendo o cayendo. En Argentina, el PBI ha fluctuado mucho. En 2023, cayó un 2,5%. En 2024, creció un 1,8%. Eso no suena mucho, pero en un contexto de hiperinflación, incluso un crecimiento del 1% puede significar que algunos sectores están recuperándose. Los que más se benefician son los servicios, la tecnología y la construcción. Si el empleo formal está subiendo, especialmente en áreas urbanas como CABA, Córdoba o Rosario, eso es una buena señal.

Los inversores miran los datos del INDEC sobre empleo registrado y salarios reales. Si los salarios reales (ajustados por inflación) están subiendo, incluso un poco, significa que más gente puede permitirse pagar un alquiler. Eso impulsa la demanda. Si el desempleo está por encima del 8% y los salarios reales caen, no importa cuán bonito sea el departamento: nadie lo va a alquilar. Por eso, muchos inversores prefieren comprar en barrios con centros comerciales, universidades o parques industriales. Donde hay gente trabajando, hay demanda de vivienda.

El déficit fiscal y la deuda pública: ¿el gobierno puede mantener el sistema?

La mayoría de la gente no lo piensa, pero el estado es parte del mercado inmobiliario. Si el gobierno no puede pagar sus cuentas, recorta subsidios, cierra obras públicas, deja de invertir en infraestructura. Eso afecta directamente el valor de las propiedades. Un barrio que depende de una obra de cloacas o de una nueva línea de colectivos puede perder hasta un 30% de su valor si el proyecto se suspende.

El déficit fiscal es el hueco entre lo que el gobierno gasta y lo que recauda. Si ese déficit es del 7% del PBI, como en 2024, significa que el gobierno está imprimiendo dinero o pidiendo préstamos para cubrir sus gastos. Eso alimenta la inflación. La deuda pública en dólares es otro indicador clave. Si la deuda crece rápido y el país no puede pagarla, los inversores internacionales huyen. Eso hace que el dólar suba, que las tasas suban, y que el mercado inmobiliario se congele. Los inversores locales que entienden esto evitan comprar en zonas donde el gobierno es el principal empleador. Prefieren barrios con comercio privado, servicios propios y una comunidad activa.

El índice de confianza del consumidor: ¿la gente cree que puede comprar?

El índice de confianza del consumidor, que publica el INDEC cada mes, no es solo un número aburrido. Es una señal temprana de lo que va a pasar en el mercado inmobiliario. Cuando la confianza cae por debajo de los 40 puntos (en una escala de 0 a 100), significa que la gente piensa que el futuro será peor. Deja de gastar. Deja de pensar en comprar. Deja de alquilar. Y si la gente no alquila, los propietarios no ganan. Si no ganan, no invierten en mantenimiento. Y si no mantienen, las propiedades se devalúan.

Los inversores que leen este índice lo usan como un termómetro de la demanda. Si el índice sube por tres meses seguidos, incluso si es de 35 a 42, es una señal de que la gente empieza a creer que puede planificar. Eso es cuando empiezan a aparecer las primeras compras de vivienda. No es un pico, es un cambio de tendencia. Y en un mercado tan volátil como el argentino, las tendencias duran poco. Por eso, cuando ves que la confianza empieza a subir, actúas rápido. No esperas a que sea perfecto. Porque cuando es perfecto, ya es tarde.

Qué hacer con estos datos: un plan simple para inversores

No necesitas ser economista para usar estos indicadores. Solo necesitas un cuaderno o una hoja de cálculo. Cada mes, anota:

- La inflación mensual (IPC)

- El tipo de cambio oficial y blue

- La tasa de interés del BCRA

- El índice de confianza del consumidor

- El cambio en el empleo formal

Después, hazte tres preguntas:

- ¿La inflación está subiendo más rápido que el dólar? → Entonces el peso pierde valor más rápido que el activo. No compres.

- ¿El dólar blue está estabilizado o bajando mientras la inflación sigue alta? → Puede haber una intervención del gobierno. Cuidado, puede ser temporal.

- ¿La confianza del consumidor sube por tres meses seguidos y el empleo también? → Ahí sí, empieza a mirar propiedades. No te apresures, pero empieza a contactar agentes.

La clave no es predecir el futuro. Es reconocer patrones. En Argentina, los mercados inmobiliarios no se mueven por buenas noticias. Se mueven por el cansancio de la crisis. Cuando la gente ya no aguanta más, empieza a actuar. Y los que están preparados, compran.

¿Y si no tengo dólares? ¿Puedo invertir en pesos?

Sí, pero con condiciones. Si no tienes dólares, no compres con pesos. Usa el peso como moneda de transacción, no como reserva de valor. Por ejemplo: si encuentras una propiedad que se vende en 100.000 dólares, y tienes 180 millones de pesos, no la compres por 180 millones. Negocia: ofrece 100.000 dólares en pesos, pero con un contrato que fije el valor en dólares y el pago en pesos al tipo de cambio del día del cierre. Así, no asumes el riesgo de la devaluación. El vendedor también gana, porque recibe el valor real. Y tú, como comprador, te proteges.

Otra opción: invierte en propiedades que ya están en dólares. Muchos propietarios ofrecen alquileres en dólares. Si puedes pagar el alquiler en dólares, y tienes un ingreso en dólares (por trabajo, remesas o criptomonedas), entonces puedes comprar con pesos y convertirlos en activos en dólares. Eso es lo que hacen muchos inversores hoy en día.

Conclusión: no inviertas en ladrillos, inviertes en la economía

Una casa no es solo un lugar para vivir. Es un activo financiero. Y como tal, su valor depende de la salud del sistema económico. En Argentina, los indicadores macroeconómicos no son un tema de discusión académica. Son decisiones de vida. Comprar en el momento equivocado puede costarte 50% de tu inversión. Comprar en el momento correcto puede darte una rentabilidad que ningún fondo te ofrece.

El mercado inmobiliario argentino no es para todos. Es para quienes miran más allá de la fachada. Para quienes entienden que el precio no está en la puerta, sino en el banco central. Y para quienes saben que, en un país donde todo cambia rápido, lo único que no cambia es la necesidad de tener un techo. Pero ese techo debe estar en un lugar donde la economía todavía tenga algo de aire para respirar.

¿Qué indicador macroeconómico es el más importante para invertir en bienes raíces en Argentina?

No hay uno solo, pero el más crítico es la inflación. Si la inflación supera el 200% anual, cualquier inversión en pesos pierde valor más rápido de lo que puede crecer una propiedad. El dólar y las tasas de interés son importantes, pero son consecuencias de la inflación. Si no controlas la inflación, los demás indicadores no importan mucho. Por eso, los inversores que duran en el mercado siempre empiezan mirando el IPC.

¿Vale la pena comprar en pesos si no tengo dólares?

Sí, pero solo si usas el peso como medio de pago, no como reserva de valor. Nunca compres una propiedad pagando en pesos fijos. Siempre negocia el precio en dólares y paga en pesos al tipo de cambio del día del cierre. Así, te proteges de la devaluación. Otra opción es buscar propiedades que ya estén en dólares: alquileres en dólares, contratos en dólares. Así, tu inversión se mantiene en activos reales, no en moneda que se desmorona.

¿Cuándo es el mejor momento para comprar una propiedad en Argentina?

El mejor momento no es cuando todo está barato, sino cuando la confianza empieza a subir. Si el índice de confianza del consumidor sube por tres meses seguidos, si el empleo formal crece, y si el dólar deja de subir vertiginosamente, es señal de que la economía puede estar tocando fondo. Eso es cuando los precios empiezan a estabilizarse. No esperes a que todo sea perfecto. En Argentina, los mejores negocios se hacen cuando la gente todavía tiene miedo. Tú, si estás informado, puedes actuar cuando los demás se quedan paralizados.

¿Los alquileres en dólares son más rentables que los en pesos?

Sí, y mucho más. Un alquiler en pesos puede parecer más alto en números, pero si la inflación es del 300%, ese alquiler pierde valor en menos de seis meses. Un alquiler en dólares, aunque sea más bajo en pesos, mantiene su poder adquisitivo. Además, los inquilinos que pagan en dólares suelen ser más estables: empresas, expatriados, profesionales con ingresos en moneda extranjera. Eso reduce el riesgo de impagos y de vacantes. En la práctica, un alquiler en dólares puede rendir el doble de lo que parece en pesos.

¿Puedo invertir en bienes raíces sin tener que vivir en Argentina?

Sí, pero con cuidado. Muchos inversores extranjeros y argentinos en el exterior compran propiedades por internet. Lo clave es contratar un abogado local, usar un notario confiable y firmar contratos claros. También es vital tener un gestor inmobiliario en el país que maneje el alquiler, el mantenimiento y los impuestos. Sin eso, una propiedad puede convertirse en un problema más que en una inversión. Lo que funciona bien: departamentos en barrios con alta demanda de alquiler, como Palermo, Belgrano o Barrio Norte en CABA, o centros comerciales en Rosario y Córdoba. Evita zonas rurales o barrios sin infraestructura.

Jorge Laborda

noviembre 17, 2025 AT 11:20La inflación es el único indicador que importa. Todo lo demás es ruido. Si no controlas eso, no tienes nada. Punto final.

Antonio Soler Sueiro

noviembre 17, 2025 AT 23:38Estoy de acuerdo con la base, pero hay un detalle que no se menciona: el índice de confianza del consumidor es un indicador adelantado, no retrasado. En Argentina, suele caer 2-3 meses antes de que el mercado inmobiliario se congela. Yo lo uso como señal de alerta temprana. Si el IPC sube, pero la confianza baja, es una bomba de tiempo. No es solo inflación, es desesperanza. Y la desesperanza mata la demanda antes que la inflación mate el poder adquisitivo. Además, el dólar blue no es solo confianza: es fuga de capitales. Si el blue se mueve más rápido que el oficial, el gobierno está perdiendo el control. Eso no es un dato, es una emergencia.

Y sí, los alquileres en dólares son más rentables, pero no por el valor, sino por la estabilidad del inquilino. Un inquilino que paga en dólares tiene un ingreso en dólares. Eso significa que no es un empleado del estado, ni un comerciante que vive del mercado informal. Es alguien con contrato, con seguridad, con futuro. Y eso, en Argentina, es oro puro.

El error más común es pensar que el precio en pesos es real. No lo es. Es una ilusión contable. Una propiedad que vale 100.000 dólares hoy, en 6 meses puede requerir 250 millones de pesos. Pero si el salario promedio sube solo un 180%, ¿quién puede pagar? Nadie. Por eso, los inversores serios no miran el precio en pesos. Miran el precio en dólares, y luego ven si el tipo de cambio está en equilibrio con la inflación. Si no lo está, no tocas el contrato.

Y por favor, no compres con pesos fijos. Nunca. Siempre, siempre, siempre, negocia en dólares. El vendedor también lo entiende. Él sabe que el peso es un barco que se hunde. Él quiere dólares. Tú quieres protección. Ambos ganan. Es un win-win. No es complicado. Solo hay que tener la cabeza fría.

El mercado argentino no es para quienes quieren seguridad. Es para quienes quieren inteligencia. Y la inteligencia aquí es: leer, esperar, actuar. No especular. No correr. No comprar por miedo. No vender por pánico. Observar. Anotar. Comparar. Y cuando veas que tres indicadores se alinean -inflación estabilizada, confianza subiendo, empleo formal creciendo- ahí, y solo ahí, empiezas a llamar a los agentes.

Jorge Estrada

noviembre 19, 2025 AT 21:32Todo esto es rollo. La inflación es loca, el dólar sube, los salarios no alcanzan. Comprá en dólares o no compres. Punto. No hace falta tanto texto para decir eso.

Alexis Sanchez

noviembre 20, 2025 AT 01:19La complejidad del mercado inmobiliario argentino radica en la interacción no lineal entre variables macroeconómicas. La inflación, si bien es el eje central, opera como un multiplicador de la volatilidad estructural del tipo de cambio, que a su vez es modulado por la política monetaria restrictiva. La confianza del consumidor, en este contexto, no es un indicador de expectativas, sino un proxy de la liquidez real disponible en el sector privado. En términos de dinámica sistémica, la propiedad inmobiliaria se convierte en un activo de refugio, no de rentabilidad, lo que desplaza su función tradicional en el ciclo económico. La clave no está en la predicción, sino en la resiliencia del portafolio.

Alejandra Curcio

noviembre 20, 2025 AT 04:18Es imprescindible destacar que la inversión inmobiliaria en Argentina no puede ser entendida bajo los parámetros tradicionales de mercados estables. Aquí, cada indicador macroeconómico no solo refleja la realidad, sino que también influye en las decisiones de los agentes económicos de manera anticipada. Por ejemplo, el índice de confianza del consumidor, aunque sea publicado por el INDEC, es un termómetro de la percepción social, no solo económica. Cuando este índice comienza a subir, aunque sea lentamente, indica que la población ha dejado de ver el futuro como un abismo, y eso es un cambio cultural profundo. Además, el uso del dólar como unidad de cuenta no es una elección, sino una necesidad de supervivencia financiera. Por eso, recomiendo siempre, siempre, documentar el contrato en dólares, con cláusulas de ajuste por tipo de cambio en el momento del cierre. Así se protege tanto al comprador como al vendedor. No hay atajos. Solo rigor, paciencia y conocimiento.

Carlos I. Gonzalez

noviembre 21, 2025 AT 15:28En Colombia, cuando la inflación sube, el banco sube tasas. En Argentina, cuando la inflación sube, el banco sube tasas… y la gente sigue comprando en dólares. Es como si el mercado hubiera creado su propia economía. No es caos. Es adaptación. Y eso, señores, es inteligencia colectiva. No se trata de si el gobierno está bien o mal. Se trata de que la gente encontró una forma de no perder todo. Eso merece respeto. No juzguen. Aprendan.

Miguel McMinn

noviembre 23, 2025 AT 00:11La inflación es el diablo con cara de IPC y el dólar es su sombra que nunca se va!!! Yo lo vi en 2022 y me quebré la cabeza pensando que era temporal!!! NO!!! Es el nuevo normal!!! Si no compras en dólares estás firmando tu propia sentencia de pobreza!!!

Yago Valdes Castellanos

noviembre 24, 2025 AT 13:48Claro, todo esto está bien, pero ¿quién tiene 100.000 dólares para comprar un departamento? Yo no. Y no soy el único. La realidad es que la mayoría de los que invierten son los que ya tienen dinero. Los demás, como yo, solo podemos alquilar. Y si el alquiler está en dólares, no puedo. Entonces, ¿qué hacemos? ¿Nos quedamos sin techo? No se habla de eso. Solo se habla de los ricos. Pero nosotros también existimos.

Rodolfo Peña

noviembre 24, 2025 AT 21:01La economía es un sistema complejo, pero la vida es corta. ¿Realmente vale la pena pasar años analizando gráficos para comprar una casa? Tal vez sí. Tal vez no. A veces, lo que importa es tener un lugar para dormir, no un portafolio de activos. En un país donde todo cambia, quizás lo más sabio es no invertir. Solo vivir. Y dejar que otros se quemen con los dólares.

laura malinoski

noviembre 25, 2025 AT 23:47Me parece inaceptable que se promueva la compra en dólares como si fuera una solución moral. Eso es colonialismo económico disfrazado de estrategia. El peso es nuestra moneda. Si no funciona, hay que reformar el sistema, no abandonarlo. ¿Por qué no se habla de control de capitales, de reindustrialización, de políticas públicas reales? En vez de eso, nos dicen: ‘compra en dólares o ponte de lado de los pobres’. No. No acepto esta narrativa. La inversión inmobiliaria debe ser un derecho, no un privilegio de quienes tienen acceso al dólar.

Erick Hdez

noviembre 26, 2025 AT 00:24Todo esto es filosofía barata. La inflación no es el problema. El problema es que nadie tiene poder real. El gobierno no controla nada. El banco central no sirve. El dólar es el rey porque nadie más puede serlo. No hay magia. No hay trucos. Solo supervivencia. Y si tú no tienes dólares, no eres un inversionista. Eres un espectador. Y en este juego, los espectadores pierden. Punto.

Hector Fuentes

noviembre 26, 2025 AT 00:49¡OJO! Esto no es un curso de economía, es una guía de supervivencia. La inflación no es un número, es el ruido de tu refrigerador que ya no enfría. El dólar no es una moneda, es tu salvavidas. Y el alquiler en dólares? Es tu ancla en medio de la tormenta. Si no lo entiendes, te vas a hundir. Pero si lo entiendes… ¡tienes el mapa del tesoro! No es mágico. Es lógico. Y en Argentina, lo lógico es lo único que te salva.

JOEL CARILLO

noviembre 26, 2025 AT 23:28Yo compré en 2021 con pesos. Perdí 70%. Lloré tres días. Mi mamá me dijo: ‘¿no te lo dije?’ Y tenía razón. Ahora vivo en un cuarto alquilado, y cada vez que veo un departamento en venta, siento que el mundo me está gritando: ‘¡te lo dije!’ No quiero más errores. Nunca más pesos. Nunca más confiar. Solo dólares. O nada.

Nohelia Zidoun

noviembre 28, 2025 AT 20:48La conclusión es correcta, pero el tono es demasiado optimista. En Argentina, el mejor momento para comprar no es cuando la confianza sube. Es cuando la gente ya no cree que pueda comprar. Cuando todos están paralizados, ahí es donde empiezan los verdaderos inversores. Y eso no es esperanza. Es coraje. Y coraje no se enseña. Se vive. Y yo lo viví. No me arrepiento. Pero no lo recomiendo. Es una herida que no cicatriza.

Oriana Ferraro

noviembre 30, 2025 AT 11:33Me encanta cómo se explica todo, pero me gustaría saber: ¿qué pasa con los que viven en provincias? Aquí en CABA, hay alquileres en dólares, hay agentes, hay abogados. Pero en Mendoza, en Jujuy, en Formosa? No hay nada. ¿Se puede invertir ahí? ¿O solo se puede vivir en la ciudad y soñar con tener un techo? Porque si la respuesta es ‘solo en CABA’, entonces esto no es una guía para todos. Es un manual para los privilegiados. Y eso duele.

Antonio Soler Sueiro

noviembre 30, 2025 AT 15:03Excelente observación, Oriana. Eso es lo que nadie dice. La mayoría de las guías se enfocan en Buenos Aires, Córdoba, Rosario. Pero en el interior, el mercado es otro. Allí, no hay dólar oficial, ni blue, ni agentes confiables. El mercado funciona en efectivo, en trueque, en barter. Una casa en Salta puede valer 50.000 dólares, pero no hay quien los pague. Entonces, los dueños los venden por camiones de arroz, por gallinas, por trabajo. No es una inversión. Es supervivencia. Y en esos lugares, el indicador más importante no es la inflación. Es la conexión. ¿Hay ruta? ¿Hay luz? ¿Hay agua? Si no, no importa cuánto valga el dólar. Nadie va. Por eso, si alguien quiere invertir en el interior, no busque rentabilidad. Busque necesidad. Y si hay necesidad, hay valor. Pero no lo mides en dólares. Lo mides en vida.