Conversión dólar-peso para operaciones inmobiliarias: Guía práctica 2026

ene, 25 2026

ene, 25 2026

Comprar o vender una propiedad en Argentina hoy no es solo cuestión de elegir barrio o habitaciones. Es un cálculo complejo que empieza con una pregunta simple: ¿cuánto vale realmente un dólar en pesos en este momento? Porque si no entiendes la conversión dólar-peso, puedes terminar pagando el doble -o ganando la mitad- de lo que crees.

Por qué la conversión dólar-peso es clave en bienes raíces

En Argentina, desde hace más de una década, el dólar dejó de ser solo una moneda extranjera. Se convirtió en la referencia real para el valor de las propiedades. Las ofertas de departamentos en Buenos Aires, casas en Mendoza o terrenos en Córdoba suelen estar anunciadas en dólares. Pero tú, como comprador, pagas en pesos. Y ahí empieza el problema.

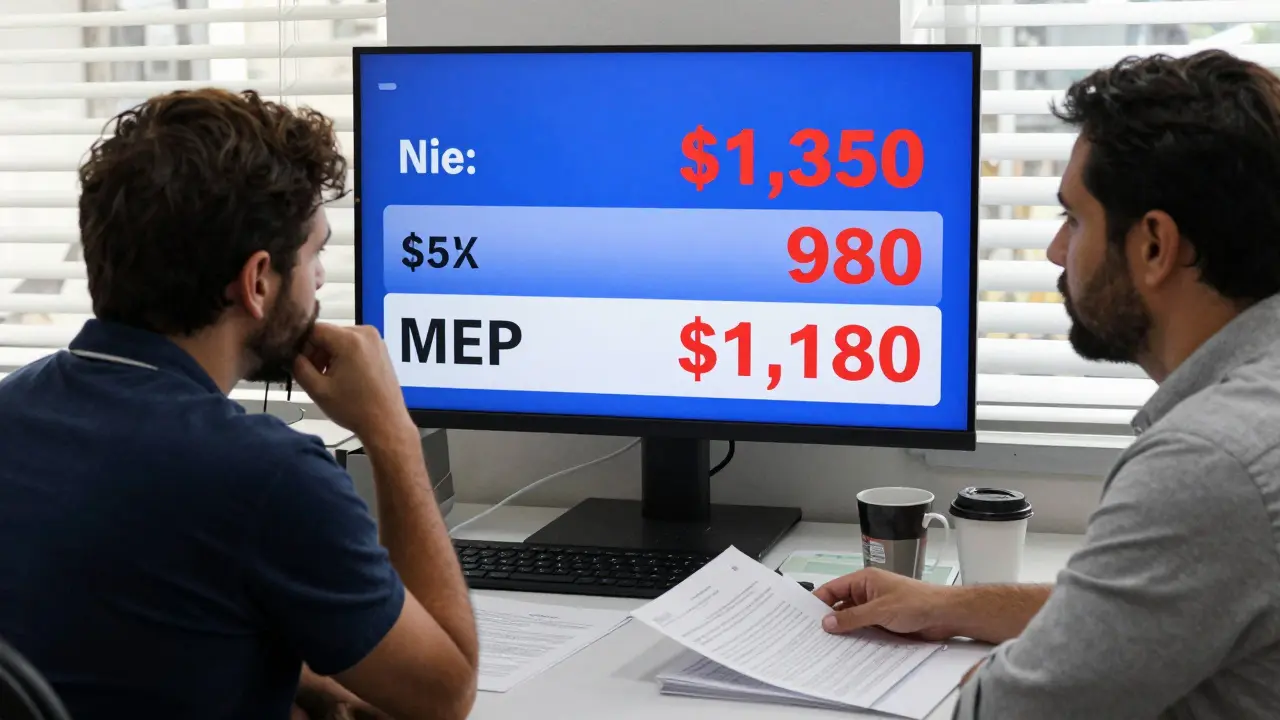

El tipo de cambio oficial del Banco Central no es el que usan los vendedores. Tampoco es el que ves en tu app de banco. El mercado paralelo, conocido como el dólar blue, es el que mueve las operaciones reales. En enero de 2026, el dólar blue está en $1.350 por dólar, mientras que el oficial está en $980. Esa diferencia de 38% no es un detalle. Es la diferencia entre una operación rentable y una pérdida.

Si un departamento se anuncia en $80.000 dólares, y tú lo compras usando el tipo de cambio oficial, crees que pagas $78.400.000. Pero si el vendedor exige el blue, en realidad estás pagando $108.000.000. Eso no es un error de cálculo. Es un riesgo real que muchos compradores descubren demasiado tarde.

Cómo saber qué tipo de cambio usar en una transacción

No existe una regla única. Depende de quién sea el vendedor, dónde esté la propiedad y qué tipo de contrato firmes.

- Empresas inmobiliarias grandes: Usan el dólar oficial o el MEP (Mercado Electrónico de Pagos), que suele estar entre el oficial y el blue. En 2026, el MEP ronda los $1.180. Si te lo ofrecen así, pide el comprobante de la transacción en pesos con el tipo de cambio aplicado.

- Vendedores particulares: Casi siempre exigen el blue. Es su forma de protegerse contra la inflación. Si te dicen "el precio es en dólares, pero pagás en pesos al blue", no lo tomes como una sugerencia. Es una condición.

- Operaciones con financiación hipotecaria: Los bancos argentinos solo otorgan préstamos en pesos. Pero si la propiedad está valuada en dólares, el banco usará el tipo de cambio oficial para calcular el monto del préstamo. Eso significa que tú deberás aportar la diferencia en pesos, al tipo de cambio del día del cierre.

La mejor práctica: nunca aceptes un precio en dólares sin definir explícitamente qué tipo de cambio se usará, en qué momento y cómo se certificará. Ponlo por escrito en el contrato. No confíes en un mensaje de WhatsApp.

El dólar blue: ¿legal o ilegal?

La pregunta que todos se hacen: ¿es legal comprar en dólares con blue? La respuesta es: no está prohibido, pero sí no regulado. No hay ley que diga "no puedes usar el blue". Pero tampoco hay protección legal si algo sale mal.

Si pagás en pesos al blue y el vendedor desaparece, no puedes acudir al Banco Central ni al sistema bancario para reclamar. El blue es un acuerdo privado entre dos partes. Si el vendedor luego dice "yo quería el oficial", no hay documento que lo respalde. Por eso, muchos compradores optan por usar servicios de intercambio legal como el MEP o el CCL (Contado con Liqui), que son operaciones con bonos o acciones que reflejan el valor real del dólar en el mercado.

En 2025, el BCRA permitió que las inmobiliarias usaran el MEP como referencia para contratos. Eso fue un cambio importante. Hoy, si ves un contrato que menciona "tipo de cambio MEP", sabés que hay un marco legal detrás. No es el blue, pero es más cercano al mercado real que el oficial.

Cómo proteger tu dinero en una operación inmobiliaria

Estos son los pasos que cualquier comprador serio sigue en 2026:

- Verificá el tipo de cambio real: No confíes en Google o en tu app de banco. Usá dolarhoy.com o Cripto.com para ver el blue, MEP y CCL en tiempo real.

- Preguntá qué tipo de cambio se usará: En el primer contacto, preguntá: "¿El precio en dólares se convierte con oficial, MEP o blue?". Si te evaden, caminá.

- Exigí el tipo de cambio en el contrato: No basta con decir "en dólares". Tenés que escribir: "El precio es de $80.000 USD, convertidos a pesos al tipo de cambio MEP del día de la firma".

- Usá un mediador confiable: Si no estás seguro, contratá a un abogado especializado en bienes raíces. Su costo (entre $150.000 y $300.000 pesos) es una inversión, no un gasto.

- Evitá los pagos en efectivo: Todo pago en pesos debe hacerse por transferencia bancaria, con comprobante. No aceptes cheques ni dinero en mano.

En Mendoza, donde muchas operaciones son entre particulares, el 70% de los compradores que no siguen estos pasos terminan pagando más de lo previsto. Algunos hasta pierden el depósito porque el vendedor cambió de opinión al ver que el blue subió 15% en una semana.

Alternativas al dólar: ¿vale la pena pagar en pesos?

No todas las propiedades están en dólares. Algunas, especialmente en zonas rurales o en edificios antiguos, se venden en pesos. Pero eso no significa que sea más barato.

El problema es la inflación. En 2025, la inflación anual en Argentina fue del 420%. Eso significa que un departamento que costaba $50.000.000 en enero de 2025, en enero de 2026 cuesta $260.000.000. Si comprás en pesos, estás apostando a que el vendedor no va a subir el precio en los próximos meses. Y eso es arriesgado.

La única ventaja de pagar en pesos es que evitás el riesgo del tipo de cambio. Pero si la inflación es más alta que la devaluación del peso contra el dólar -y en 2026 lo es-, entonces el valor real de tu inversión baja más rápido que si hubieras comprado en dólares.

La conclusión es clara: si querés preservar tu capital, el dólar sigue siendo el mejor refugio. Pero solo si lo usás con cuidado, con transparencia y con documentación.

¿Qué pasa si el dólar baja?

Algunos compradores esperan que el dólar se deslice para comprar más barato. Es un error.

En Argentina, cuando el dólar oficial baja, es porque el gobierno impone controles. Eso no significa que el mercado real se haya calmado. Significa que el blue se dispara aún más. En 2024, cuando el oficial bajó de $1.100 a $900 en una semana, el blue saltó de $1.200 a $1.500. Los vendedores no bajan sus precios. Solo se vuelven más exigentes.

Si estás esperando una caída del dólar para comprar, probablemente te quedes sin opciones. Las propiedades en dólares no se venden por "oferta". Se venden por urgencia. Y si el mercado está en alza, los vendedores no van a esperar.

¿Y si vendés tu propiedad?

Si estás vendiendo, el mismo principio aplica. No aceptes un solo tipo de cambio. Ofrecé opciones:

- Precio en dólares, con conversión al MEP.

- Precio en pesos, con ajuste mensual por inflación (usando el IPC del INDEC).

Si usás el MEP, tu transacción es más segura. Si usás pesos con ajuste por IPC, evitás la volatilidad del dólar. Pero si dejás todo en dólares sin especificar el tipo de cambio, te arriesgás a que el comprador te pague con el oficial y te quedes con menos de lo que esperabas.

En 2025, un vendedor en Rosario perdió $12 millones porque el comprador usó el tipo de cambio oficial, aunque el contrato decía "en dólares". El juez no lo consideró fraude porque no había especificado el tipo de cambio. No te conviertas en ese vendedor.

Resumen: 5 reglas de oro para operaciones inmobiliarias en 2026

- El dólar es la referencia real. El peso no mantiene valor. Ignorarlo es un error.

- El blue no es ilegal, pero no está protegido. Si lo usás, documentalo todo.

- El MEP es tu mejor aliado. Es legal, transparente y refleja el mercado.

- Siempre poné el tipo de cambio en el contrato. Sin eso, no hay acuerdo.

- No compres por impulso. Si no entendés la conversión, esperá, consultá, pedí ayuda.

Comprar una casa no es como comprar un celular. Es la inversión más grande que vas a hacer en tu vida. Y en Argentina, esa inversión se mide en dólares, pero se paga en pesos. La diferencia entre ganar y perder está en cómo manejes esa conversión.

¿Qué tipo de cambio debo usar si compro una propiedad en dólares?

Lo ideal es usar el MEP (Mercado Electrónico de Pagos), que en enero de 2026 está alrededor de $1.180 por dólar. Es el tipo de cambio más cercano al mercado real y tiene respaldo legal. Si el vendedor exige el blue, exigí que lo pongan por escrito en el contrato y que el pago se haga por transferencia con comprobante. Nunca aceptes el tipo de cambio oficial si no es explícitamente acordado.

¿Es legal pagar en pesos usando el dólar blue?

Sí, es legal. No hay ley que prohíba pagar en pesos al tipo de cambio del mercado paralelo. Pero no está regulado. Si el vendedor luego niega el acuerdo, no hay protección legal. Por eso, muchos abogados recomiendan usar el MEP o el CCL, que son operaciones registradas en el sistema financiero y que reflejan el mismo valor del blue, pero con trazabilidad.

¿Qué pasa si el dólar baja después de firmar el contrato?

Nada. Si el contrato especifica el tipo de cambio en el momento de la firma, ese es el valor que se aplica, independientemente de lo que pase después. Si el dólar baja, el comprador no gana nada. Si sube, el vendedor no puede pedir más. Esa es la regla: el tipo de cambio se fija en el momento del acuerdo, no en el de la entrega.

¿Puedo financiar una propiedad en dólares con un banco argentino?

No. Los bancos argentinos solo otorgan créditos hipotecarios en pesos. Pero si la propiedad está valuada en dólares, el banco usará el tipo de cambio oficial para calcular el monto del préstamo. Tú deberás cubrir la diferencia en pesos, al tipo de cambio del día del cierre. Por eso, muchos compradores ahorran en dólares y luego los convierten en pesos justo antes de firmar.

¿Cómo sé si un vendedor es confiable en una operación en dólares?

Preguntá por el historial de la propiedad: ¿la tiene desde hace más de 5 años? ¿Tiene escrituras en orden? ¿Puede mostrar los últimos recibos de impuestos? Si te pide un pago inicial en efectivo o no acepta transferencias, desconfiá. Los vendedores serios usan abogados, notarías y transferencias con comprobante. Si algo parece demasiado fácil, probablemente lo sea.

gaby utrilla

enero 27, 2026 AT 01:31Yo solo compro en pesos y me da igual el dólar. Si la inflación se come todo, al menos no me duelen los ojos viendo gráficos de blue y MEP.

La casa es para vivir, no para jugar a la bolsa.

susana rivera rojas

enero 28, 2026 AT 10:05me encanta q en 2026 todavia alguien crea q el blue es "ilegal"... claramente no vivis en argentina o no tenes cuenta en wazap.

el q es ilegal es el oficial, pq nadie lo usa y todos saben q es mentira. jajaja

gustavo fernandez

enero 30, 2026 AT 09:07MEP todo el camino 🚀

Si el vendedor no lo acepta, caminá. No te quedes con la duda. El blue es como un abrazo de un extraño: puede ser cálido... o te roban la billetera.

Documentalo, hermano. ¡Sé inteligente!

Natália Pickler

enero 31, 2026 AT 13:04¿Alguien más cree que esto es un plan del FMI para que los argentinos vendan sus casas a fondos extranjeros a precio de ganga?

El dólar blue no es mercado, es un experimento social. El gobierno lo permite para que la gente se desespere y se vaya. Y cuando todos se vayan, compran las casas a 10 centavos.

Esto no es inmobiliario. Es guerra económica disfrazada de guía práctica.

Fina Suarez

febrero 1, 2026 AT 23:49La clave está en el contrato, punto. No hay excusa. Si no pones el tipo de cambio, no hay acuerdo. Es como firmar un cheque sin monto.

El MEP es la opción más limpia, y si el vendedor quiere blue, que firme un anexo con el valor exacto del día, con captura de pantalla de dolarhoy y testigos.

Si no, no firmes. No es un riesgo, es una estafa esperando a que caigas.

Leidy Liliana Amaya Tulcan

febrero 2, 2026 AT 03:03En Colombia también vivimos con incertidumbre, pero aquí no tenemos que convertir el precio de la casa en una ecuación de física cuántica.

En Argentina, comprar una casa es como intentar atrapar la luz con las manos... siempre se escapa. Pero al menos, con este post, ya sabés qué manos usar.

Gracias por no hacerlo tan abstracto. Realmente lo necesitaba.

jerwin enriquez

febrero 2, 2026 AT 10:12La noción de que el dólar blue constituye un "mercado paralelo" es una falacia semántica. Se trata de un mecanismo de valoración emergente, funcionalmente equivalente a un mercado de divisas no regulado, cuya existencia es una consecuencia lógica de la distorsión estructural del sistema monetario nacional.

El MEP, por su parte, aunque formalmente regulado, es una ilusión de transparencia, pues su valor se deriva de operaciones con bonos cuyos flujos están sujetos a manipulación por parte de entidades financieras con acceso privilegiado.

La única solución verdaderamente robusta es la adopción de criptoactivos como unidad de cuenta, no la búsqueda de un tipo de cambio "más ético".

Diana Syafitri

febrero 4, 2026 AT 04:55Estoy de acuerdo con todo lo que se dice, pero hay un punto que nadie menciona: el costo de la abogacía.

Si un abogado especializado cuesta entre 150k y 300k pesos, y el departamento es de 80k dólares, eso significa que estás pagando casi 3% del valor total en honorarios.

¿Quién puede permitirse eso? No es un gasto, es un impuesto disfrazado de protección legal.

La solución no está en más documentos, está en que el Estado deje de ser el problema.

Y sí, lo sé, suena idealista. Pero ¿qué otra opción tenemos?

Sabrina Zuñiga

febrero 4, 2026 AT 23:28yo uso el blue y no me ha pasado nada 😌

siempre tomo screenshot del dolarhoy y lo mando por wpp al vendedor

todo en texto, sin efectivo

si el tipo de cambio sube después, no me importa, yo ya pagué

la casa es mía, punto.

no hay drama 🙃