Cómo la economía afecta los precios de inmuebles en Argentina

mar, 5 2026

mar, 5 2026

En Argentina, comprar o vender una casa no es solo una decisión financiera. Es un reflejo directo de lo que pasa en la economía del país. Si el dólar sube, los precios de los inmuebles también. Si la inflación se acelera, los dueños suben las rentas. Y si la confianza en el peso se desploma, los inversores buscan refugio en ladrillos y cemento. No es una coincidencia. Es una regla que se repite una y otra vez.

La inflación y el valor real de los inmuebles

Desde 2020, la inflación en Argentina ha superado el 200% en promedio anual. Eso significa que un peso hoy vale menos que la mitad de lo que valía hace tres años. Pero los inmuebles no pierden valor como el dinero. Al contrario: se vuelven uno de los pocos activos que mantienen su poder adquisitivo. Por eso, cuando la inflación sube, los vendedores ajustan los precios. No porque quieran, sino porque no pueden hacer otra cosa. Un departamento que costaba 15 millones de pesos en 2023 ya no se vende por menos de 45 millones en 2026. No porque se haya ampliado, sino porque el dinero perdió valor.

Esto no es solo teoría. En Mendoza, donde vivo, los propietarios que no ajustan sus precios cada seis meses pierden compradores. Los que sí lo hacen, incluso si suben un 10% por mes, siguen vendiendo. Porque el mercado entiende: si no lo compras ahora, dentro de tres meses pagarás el doble.

El tipo de cambio como palanca de los precios

En Argentina, casi todos los precios de inmuebles se negocian en dólares. Sí, leíste bien. Aunque el contrato se firma en pesos, el valor de referencia es el dólar. ¿Por qué? Porque el dólar es lo que la gente realmente confía. El peso es volátil, el dólar no. Así que los vendedores fijan un precio en dólares y luego lo convierten a pesos usando el tipo de cambio del día.

En marzo de 2026, el dólar blue está en 2.850 pesos. El dólar oficial, en 1.020. Eso crea dos mercados paralelos. En los barrios ricos de Buenos Aires, Córdoba o Mendoza, los inmuebles se cotizan en dólares blue. En los barrios populares, se usan los precios oficiales. Pero el resultado es el mismo: cuando el dólar blue sube 10%, los precios de los inmuebles suben 10% en pesos. No hay margen de maniobra. Es mecánico.

Los compradores que usan créditos hipotecarios en pesos sufren más. Porque aunque su cuota se fija en pesos, el valor del inmueble se ajusta en dólares. Así que terminan pagando más por menos. Y los bancos, por su parte, han reducido los plazos de los créditos de 30 a 10 años, porque no saben cuánto valdrá el peso dentro de un año.

La escasez de dólares y el cambio en los compradores

Hace cinco años, los compradores de inmuebles eran mayormente argentinos con ahorros en pesos. Hoy, la mitad de las compras son de extranjeros o de argentinos con dólares en el exterior. Porque los que tienen dólares no se preocupan por la inflación. Ellos compran en pesos, pero usan su dólar como moneda de referencia. Y eso cambia el mercado.

En 2025, el 42% de las ventas de departamentos en la Ciudad de Buenos Aires fueron a compradores con fondos en el exterior. En Mendoza, fue el 31%. Estos compradores no necesitan créditos. Pagan al contado. Y cuando pagan en efectivo, los vendedores no bajan el precio. Al contrario: lo suben. Porque saben que no hay otro comprador como ellos.

Esto ha creado una nueva dinámica: los inmuebles de bajo valor (menos de 50.000 dólares en términos de blue) casi no se venden. Porque los argentinos con ahorros en pesos ya no pueden acceder. Y los que tienen dólares prefieren comprar propiedades más grandes, en zonas más exclusivas. Así que el mercado se divide: por un lado, una oferta de lujo que se vende rápido; por otro, una masa de propiedades baratas que se quedan vacías por meses.

La política económica y la incertidumbre

Las decisiones del gobierno afectan los precios sin que nadie las vea venir. En 2024, cuando se anunció la eliminación de los controles cambiarios, los precios de los inmuebles subieron un 37% en dos semanas. Porque la gente pensó: "Ahora el dólar va a subir más rápido". Y así fue.

En 2025, cuando el gobierno impuso un límite de 100.000 dólares por persona para comprar divisas, los precios se estabilizaron. No porque bajara la inflación, sino porque los compradores con dólares ya no podían comprar más. El mercado se enfrió. Pero no por mucho tiempo. En enero de 2026, se levantó el límite. Y los precios volvieron a subir.

La verdad es que nadie sabe qué hará el gobierno la próxima semana. Y esa incertidumbre es lo que más afecta. Porque los vendedores no saben si subir más, si esperar, o si vender ahora. Y los compradores no saben si esperar a que baje, o si comprar antes de que suba aún más.

El alquiler como reflejo de la economía

Los precios de alquiler no son solo una consecuencia de los precios de compra. Son una señal temprana. Cuando la inflación se acelera, los dueños suben el alquiler. Cuando el dólar sube, los inquilinos pagan más. Y cuando la gente pierde empleo, los alquileres se retrasan, se renegocian, o se abandonan.

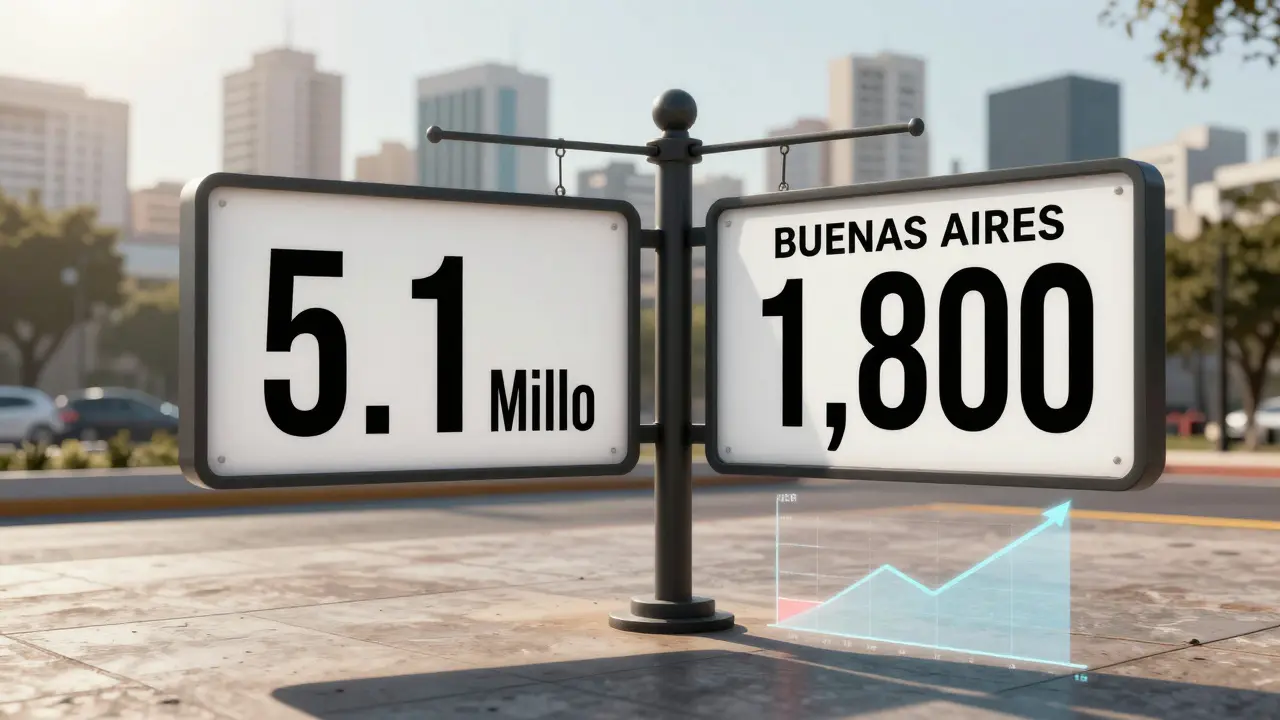

En 2026, el alquiler promedio en Mendoza es de 1.800 dólares mensuales. Eso equivale a 5.130.000 pesos. Hace dos años, era 700 dólares. El aumento no fue por mejoras en el departamento. Fue por el valor del dólar y la pérdida de poder adquisitivo del salario. Muchos inquilinos ya no pueden pagar. Y los dueños, que también tienen hipotecas en dólares, no pueden bajar el alquiler. El resultado es un aumento en los desalojos. En 2025, se registraron 12.000 desalojos por impago en todo el país. El doble que en 2023.

¿Qué pasa con los nuevos proyectos?

Los desarrolladores no son inmunes a esta volatilidad. En 2023, muchos proyectos se paralizaron porque no sabían cómo fijar precios. ¿En dólares? ¿En pesos? ¿Con qué tipo de cambio? Hoy, los grandes desarrolladores solo construyen si tienen financiamiento en dólares. Y solo venden a compradores que pagan en dólares.

Los proyectos pequeños, los que dependen de créditos en pesos, casi no existen. Los bancos no prestan. O prestan muy poco. Y cuando prestan, lo hacen con tasas de interés del 80% anual. Nadie puede pagar eso. Así que el mercado de vivienda nueva se ha concentrado en manos de unos pocos. Y los precios de los nuevos departamentos en edificios de lujo ya superan los 8.000 dólares por metro cuadrado en Buenos Aires. En Mendoza, son 5.500. Para una familia promedio, es imposible.

Lo que no cambia: la demanda de vivienda

A pesar de todo, la necesidad de vivienda sigue ahí. Cada año, 300.000 jóvenes argentinos se independizan. Cada año, miles de familias buscan mudarse. Y aunque los precios se disparan, la demanda no se desvanece. Solo se transforma. Ahora, en lugar de comprar, mucha gente alquila. O vive con sus padres. O se mueve a ciudades más pequeñas.

En Córdoba, por ejemplo, el mercado de vivienda ha crecido un 22% en dos años, porque la gente huye de los precios de Buenos Aires. En Rosario, los alquileres se han vuelto más baratos que en Mendoza. Y en ciudades como San Miguel de Tucumán o Bariloche, hay una nueva ola de compradores que buscan viviendas con valor de reventa.

La economía no decide si alguien necesita una casa. Pero sí decide si puede tenerla. Y hoy, en Argentina, eso depende de tres cosas: cuántos dólares tengas, cuánto dure la inflación, y qué haga el gobierno la próxima semana.

MARINA CASTAÑEDA

marzo 7, 2026 AT 04:06Jorge Laborda

marzo 7, 2026 AT 11:08Antonio Soler Sueiro

marzo 8, 2026 AT 15:26Jorge Estrada

marzo 9, 2026 AT 05:43Alexis Sanchez

marzo 10, 2026 AT 02:01Alejandra Curcio

marzo 10, 2026 AT 08:55Carlos I. Gonzalez

marzo 11, 2026 AT 17:57Miguel McMinn

marzo 12, 2026 AT 11:59Yago Valdes Castellanos

marzo 13, 2026 AT 15:14Rodolfo Peña

marzo 15, 2026 AT 01:16Susana Gonzalez

marzo 16, 2026 AT 16:08laura malinoski

marzo 18, 2026 AT 14:00Erick Hdez

marzo 19, 2026 AT 08:33