Amortización francesa vs. alemana: cuál elegir para tu hipoteca en Argentina

may, 1 2026

may, 1 2026

¿Te has preguntado por qué las cuotas de tu hipoteca son iguales durante años, mientras que el capital pagado parece no avanzar? La respuesta está en el sistema de amortización que elegiste al firmar el contrato. En Argentina, la gran mayoría de los préstamos hipotecarios utiliza el sistema francés, pero existe otra opción: el sistema alemán. Entender la diferencia entre ambos no es solo teoría financiera; puede significar pagar menos intereses o liberar capital más rápido.

La decisión no es trivial. Depende de tu capacidad de pago actual, tus objetivos a largo plazo y cómo te sientes frente a la inflación. Vamos a desglosar cómo funcionan cada uno, cuánto dinero real mueven y cuál se adapta mejor a tu situación personal.

Puntos clave de la comparación

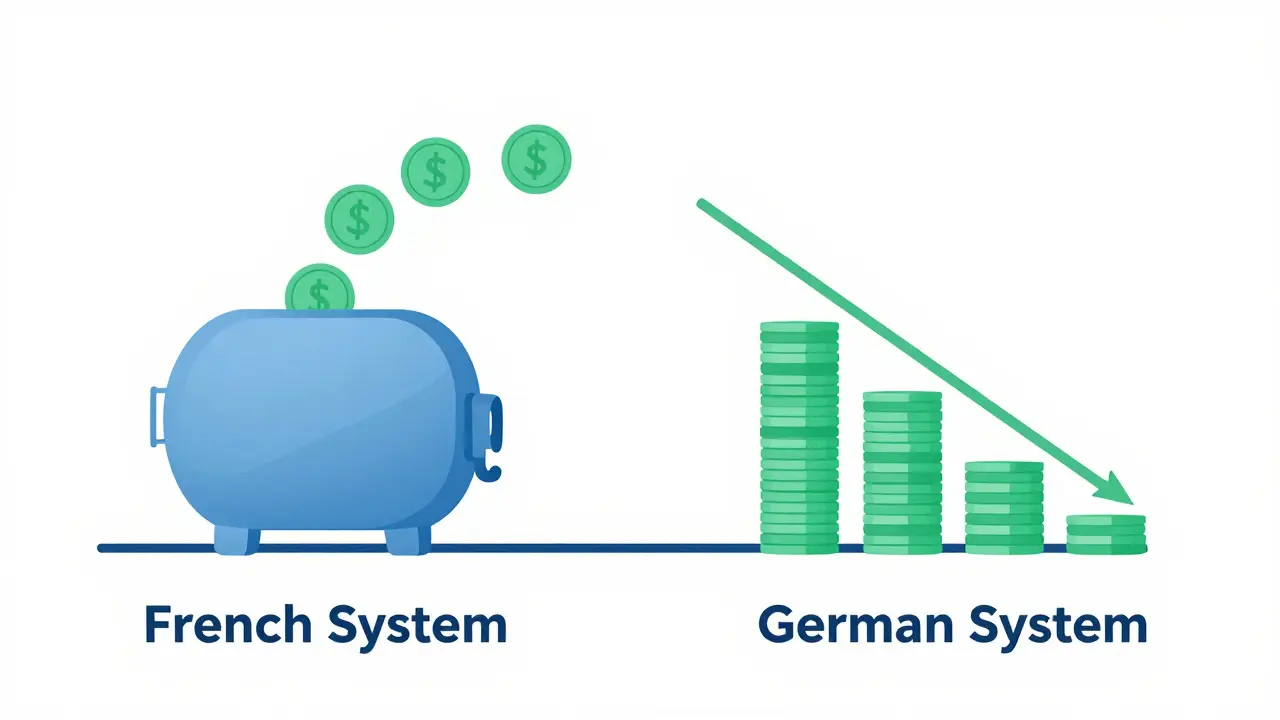

- Sistema Francés: Cuotas mensuales fijas (en moneda local), ideales para previsibilidad presupuestaria.

- Sistema Alemán: Cuotas decrecientes con pagos de capital constantes, requiere mayor liquidez inicial pero reduce deuda más rápido.

- En un entorno inflacionario como el argentino, el sistema francés puede ser ventajoso si la tasa nominal no supera la inflación, ya que el valor real del pago disminuye con el tiempo.

- El sistema alemán ofrece transparencia total sobre cuánto capital estás liquidando cada mes, facilitando la planificación de plusvalías.

- La elección depende de tu perfil: ¿prefieres estabilidad mensual o acelerar la extinción de la deuda?

¿Qué es realmente la amortización?

Antes de comparar sistemas, aclaremos qué significa "amortizar" una deuda. Cuando tomas un préstamo hipotecario, no estás pagando solo el dinero que pediste (el principal). Estás pagando también el costo de usar ese dinero: los intereses. La amortización es el proceso mediante el cual reduces gradualmente el saldo pendiente del préstamo hasta llegar a cero.

Cada cuota que pagas tiene dos componentes:

- Intereses: El costo financiero calculado sobre el saldo insoluto restante.

- Capital: La parte que realmente reduce tu deuda con el banco.

La forma en que se distribuyen estos dos componentes varía según el sistema de amortización elegido. Esta distribución determina cuánto pagarás en total, cuándo terminarás de pagar y cómo afectará tu flujo de caja mensual.

El sistema francés: cuotas fijas, interés variable

Sistema Francés es un método de amortización donde el prestatario paga cuotas mensuales iguales durante toda la vida del préstamo. Este sistema es el estándar en la industria bancaria argentina y mundial.

¿Cómo funciona? Al inicio del préstamo, la mayor parte de tu cuota va a cubrir intereses, porque el saldo pendiente es alto. A medida que pasamos los meses, el saldo baja, por lo que los intereses disminuyen y la parte de capital aumenta. Sin embargo, la cuota total permanece constante.

| Mes | Cuota Fija | Interés | Capital | Saldo Pendiente |

|---|---|---|---|---|

| 1 | $137.648 | $125.000 | $12.648 | $9.987.352 |

| 6 | $137.648 | $123.750 | $13.898 | $9.918.200 |

| 12 | $137.648 | $122.450 | $15.198 | $9.845.100 |

| 60 | $137.648 | $95.200 | $42.448 | $8.100.000 |

| 120 | $137.648 | $1.720 | $135.928 | $0 |

Nota: Los valores son aproximados para fines ilustrativos. En la práctica, las tasas pueden variar según el tipo de índice utilizado (fijo, variable o mixto).

Las ventajas del sistema francés son claras:

- Previsibilidad total: Sabrás exactamente cuánto pagarás cada mes durante todo el período.

- Fácil planificación: Ideal para quienes tienen ingresos estables y quieren evitar sorpresas.

- Menor presión inicial: Las cuotas iniciales son menores comparadas con otros sistemas.

Pero hay un costo oculto. Durante los primeros años, estás pagando principalmente intereses. Si vendes tu propiedad antes de tiempo, habrás pagado mucha más proporción de intereses que de capital. Además, en períodos de alta inflación, aunque la cuota sea fija en pesos, su poder adquisitivo real disminuye, lo que puede ser beneficioso o perjudicial dependiendo de cómo se ajuste la tasa.

El sistema alemán: capital constante, cuotas decrecientes

Sistema Alemán es un método de amortización donde el prestatario paga una cantidad fija de capital cada mes, más los intereses calculados sobre el saldo pendiente. Esto resulta en cuotas totales que van disminuyendo con el tiempo.

Imagina que debes $10.000.000 y decides amortizar $83.333 mensuales ($10M / 120 meses). Cada mes, pagas esos $83.333 de capital más los intereses del saldo restante. Como el saldo baja constantemente, los intereses también bajan, y por ende, la cuota total disminuye.

| Mes | Capital Pagado | Interés | Cuota Total | Saldo Pendiente |

|---|---|---|---|---|

| 1 | $83.333 | $125.000 | $208.333 | $9.916.667 |

| 6 | $83.333 | $122.916 | $206.249 | $9.416.667 |

| 12 | $83.333 | $120.833 | $204.166 | $8.916.667 |

| 60 | $83.333 | $95.833 | $179.166 | $5.000.000 |

| 120 | $83.333 | $1.041 | $84.374 | $0 |

Observa la diferencia: en el primer mes, la cuota alemana es mucho más alta ($208.333 vs $137.648). Pero al final, cae drásticamente ($84.374 vs $137.648).

Ventajas del sistema alemán:

- Mayor transparencia: Ves claramente cuánto capital estás pagando cada mes.

- Reducción rápida de deuda: Liquidas el capital más rápido, especialmente en los primeros años.

- Menos intereses totales: Al reducir el saldo más rápido, pagas menos intereses en el conjunto del préstamo.

- Flexibilidad futura: Las cuotas bajas al final permiten redirigir ese dinero a inversiones u otros gastos.

Desventajas:

- Presión inicial alta: Requiere mayor capacidad de pago desde el día uno.

- Complejidad percibida: Algunos bancos lo ofrecen menos frecuentemente en Argentina.

- Riesgo de refinanciación: Si necesitas vender pronto, haber pagado más capital ayuda, pero la estructura compleja puede dificultar la transferencia.

Factores decisivos para elegir en Argentina

No existe una respuesta universal. Tu elección debe basarse en tres pilares: tu situación financiera actual, tu horizonte temporal y el contexto económico.

1. Capacidad de pago inicial

Si tienes ingresos altos y estables, y puedes asumir una cuota inicial elevada sin comprometer tu calidad de vida, el sistema alemán podría ser ideal. Te permite salir de deuda más rápido y aprovechar las cuotas decrecientes después.

Si tus ingresos son moderados o variables, el sistema francés te da tranquilidad. Saber que pagarás siempre lo mismo evita estrés financiero inesperado.

2. Horizonte temporal

¿Planeas quedarte en esa vivienda por más de 15 años? Entonces el sistema alemán te beneficia enormemente, ya que maximizas la reducción de capital temprano.

¿Es probable que vendas o mudes dentro de 5-7 años? El sistema francés podría ser mejor, porque aunque pagues más intereses al principio, la cuota fija facilita la reestructuración o venta sin complicaciones adicionales.

3. Contexto inflacionario

Argentina ha experimentado altas tasas de inflación históricamente. En este escenario, el sistema francés tiene una ventaja sutil: si la tasa de interés nominal es menor que la inflación, el valor real de tu cuota disminuye con el tiempo. Es decir, pagas con pesos que valen menos.

Por ejemplo, si la inflación anual es del 20% y tu tasa hipotecaria es del 15%, estás ganando en términos reales. El sistema alemán, al tener cuotas decrecentes, pierde esta ventaja relativa, aunque sigue siendo eficiente en términos absolutos.

Comparativa visual: ¿Cuánto ahorras realmente?

| Concepto | Sistema Francés | Sistema Alemán |

|---|---|---|

| Cuota Inicial | Baja | Alta |

| Cuota Final | Igual a la inicial | Mucho menor |

| Total Intereses Pagados | Mayor | Menor |

| Velocidad de Reducción de Capital | Lenta al inicio, rápida al final | Constante y rápida |

| Disponibilidad en Bancos Argentinos | Amplia | Limitada |

| Mejor Para | Estabilidad y previsibilidad | Eficiencia y ahorro total |

Preguntas frecuentes

¿Puedo cambiar de sistema de amortización después de contratar la hipoteca?

Generalmente no. El sistema de amortización se define al momento de la firma del contrato y no suele permitir cambios posteriores sin renovar completamente el préstamo. Algunas entidades financieras podrían ofrecer opciones de refinanciación, pero esto implica nuevos trámites, comisiones y posiblemente diferentes condiciones.

¿Cuál sistema es mejor en tiempos de alta inflación?

En contextos de alta inflación sostenida, el sistema francés puede resultar más favorable si la tasa de interés nominal no supera la inflación. Esto se debe a que el valor real de las cuotas fijas disminuye con el tiempo. Sin embargo, si la inflación supera ampliamente la tasa, incluso el sistema alemán podría volverse atractivo por su rapidez en la liquidación de capital.

¿Los bancos en Argentina ofrecen fácilmente el sistema alemán?

No necesariamente. Mientras que el sistema francés es el estándar en la mayoría de las instituciones financieras argentinas, el sistema alemán es menos común. Puedes encontrarlo en algunos bancos privados o cooperativas de crédito especializadas, pero generalmente requiere negociación directa y documentación adicional.

¿Qué pasa si quiero hacer pagos anticipados?

Ambos sistemas permiten pagos anticipados, pero los efectos difieren. En el sistema francés, un pago extra reduce directamente el saldo pendiente, acortando el plazo o reduciendo futuras cuotas. En el sistema alemán, dado que ya estás pagando capital constante, los pagos adicionales tienen un impacto aún mayor en la reducción total de intereses.

¿Hay penalizaciones por cancelar la hipoteca antes de tiempo?

Depende del contrato específico y la entidad financiera. Muchos bancos en Argentina cobran comisiones por cancelación anticipada, especialmente si se realiza dentro de los primeros años. Estas penalizaciones suelen ser porcentajes del saldo pendiente o tarifas fijas. Siempre revisa los términos de tu contrato antes de tomar decisiones de refinanciación o venta.

¿Cómo afecta el IRPF o impuestos a estas amortizaciones?

En Argentina, los intereses hipotecarios pueden ser deducibles fiscalmente bajo ciertas condiciones, particularmente para propiedades destinadas a alquiler. Ambas amortizaciones generan gastos deducibles, pero el sistema alemán, al generar mayores pagos de capital, podría limitar ligeramente la deducción de intereses en comparación con el francés en los primeros años. Consulta con un contador especializado para optimizar tu estrategia tributaria.

Próximos pasos según tu perfil

Si eres un profesional joven con ingresos crecientes y planeas quedarte en tu casa por muchos años, considera seriamente el sistema alemán. Aunque exija más esfuerzo al inicio, te liberará de deuda más rápido y te dará flexibilidad financiera a mediano plazo.

Si trabajas por cuenta propia, tienes ingresos variables o priorizas la tranquilidad mental, el sistema francés es tu aliado natural. Su predictibilidad te permite planificar otros gastos sin preocuparte por fluctuaciones en tus obligaciones hipotecarias.

Recuerda que ninguna opción es intrínsecamente superior. Lo importante es alinear tu elección con tus metas personales y circunstancias económicas actuales. Antes de firmar cualquier documento, solicita simulaciones detalladas de ambas opciones a tu banco y compara no solo las cuotas, sino el costo total del préstamo y la velocidad de liberación de capital.